ファクタリングの償還請求権って聞いたことあるけど、具体的にどんな意味?

どっちを選べば損しないの?

こんな疑問を抱えながら、このページにたどり着いた方も多いのではないでしょうか。

資金繰り改善や急な支払いへの対応策として注目されているファクタリングですが、契約形態によっては大きなリスクを伴います。

特に「償還請求権の有無」は極めて重要で、万が一の資金返済の義務に関わります。

この記事では、以下のような内容を図や表を交えながらわかりやすく解説します。

当サイトでは「ファクタリングのおすすめ業者」も紹介しています。

業者選びでお悩みの方はチェックしてみて下さい!

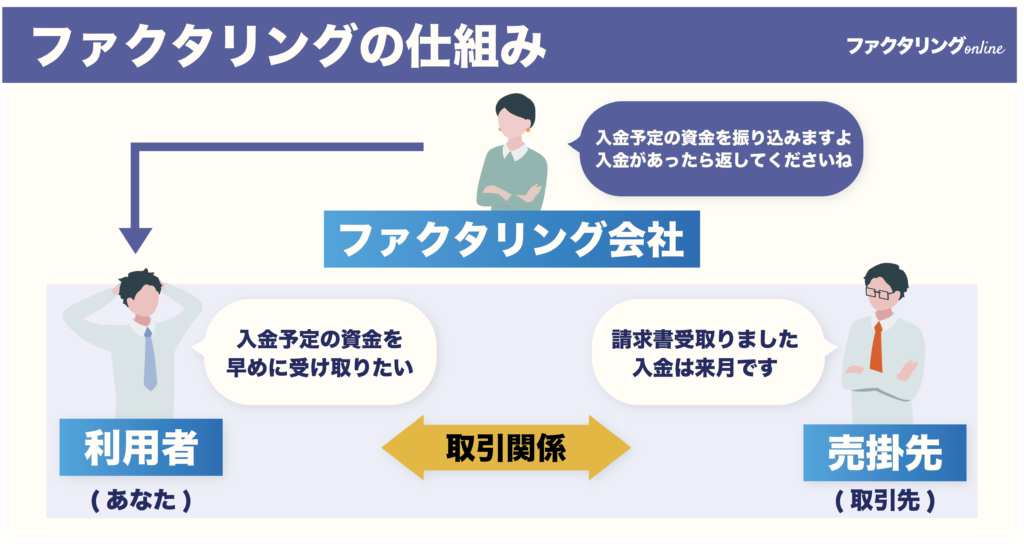

ファクタリングとは?

ファクタリングとは、企業が保有する売掛債権(請求書・発注書など)を、ファクタリング会社に買い取ってもらうことで、早期に現金を手にする資金調達方法です。

ファクタリングは最短即日で現金化できるスピード感が大きな特徴で、銀行融資に比べて必要書類が少なく、サービスによってはオンライン完結も可能です。

このため、資金繰りの改善や事業拡大のタイミングなど、「今すぐ現金が必要」という場面で多くの企業に活用されています。

ファクタリングの基本的な仕組み

ファクタリングには「2社間ファクタリング」と「3社間ファクタリング」の2種類があります。

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 売掛先との関係 | 売掛先に知られなくて済む | 売掛先の合意が必要 |

| 審査スピード | 早め | 遅め |

| 手数料の相場 | 8〜18% | 2〜9% |

| 売掛債権の代金支払い | 利用者→ファクタリング会社 | 売掛先→ファクタリング会社 |

たとえば「請求書100万円分」を2社間ファクタリングに出した場合、90万円前後を即日受け取れるケースもあります。

一方で、3社間は取引先の承諾が必要なため、多少手続きに時間がかかりますが、手数料はぐっと抑えられるのが魅力です。

ファクタリングの仕組みについて詳しく知りたい方は以下の記事を参考にしてください。

銀行融資との違い

融資とは、資金を必要とする個人や企業が銀行などの金融機関から一時的に資金を借り入れる金融サービスです。

以下の表でファクタリングと融資の違いをまとめました。

| 項目 | ファクタリング | 融資 |

|---|---|---|

| 審査対象 | 売掛債権(売掛先)の信頼性 | 利用者の信用力(財務状況など) |

| 入金スピード | 最短即日 | 1週間〜数ヶ月 |

| 資金調達できる金額 | 売掛債権の額面金額が上限 | 金融機関により異なる |

| 手数料 | 高め | 低め |

| 返済方法 | ファクタリング会社への一括支払い | 返済計画に基づいた返済 |

| 利用条件 | 利用者の経営状況が悪くても利用可能 | 利用者の経営状況が悪い場合などは 利用できない可能性あり |

| 会計上の分類 | 借入ではないため負債に計上されない | 借入のため負債に計上される |

| 相手企業の承認 | 3社間ファクタリングでは 売掛先への通知・承認あり | 売掛先への通知・承認なし |

銀行融資は「借入」であり、審査も厳しく時間がかかる一方、ファクタリングはスピード感と柔軟性が強みです。

これらの違いに関する具体的な内容を押さえておくことで、状況に合わせてファクタリングと融資のどちらを利用すべきか判断しやすくなります。

ファクタリングと融資の違いについて詳しく知りたい方は以下の記事を参考にしてください。

【わかりやすく解説】償還請求権とは?

つまり、「償還請求権あり」の契約では、たとえ売掛先が倒産して入金されなかったとしても、その損失はあなたが補填する必要があります。

ファクタリング会社は“いったん代金を支払う”だけで、実質的には未回収リスクをあなたが肩代わりする仕組みになっているのです。

リスクを取る代わりに、手数料が安く、スピード感があるというのがこの形式の特徴です。

資金調達を「今すぐにでも実行したい」企業に向いています。

一方で、「償還請求権なし(ノンリコース)」であれば、支払い不能時でも返金義務が生じず、リスクはファクタリング会社が引き受けてくれるというものです。

この違いは、資金調達を行う際の安心感やリスク管理に直結します。

売掛先の信用に不安がある場合や、損失リスクを絶対に避けたい企業にとっては、こちらのほうが安心感は大きいでしょう。

一見すると償還請求権なしの方が「安心して使えそう」と感じるかもしれませんが、その分手数料が高めに設定されるなどの特徴もあるため、契約前にしっかり比較検討することが大切です。

償還請求権ありの特徴

| 項目 | 内容 |

|---|---|

| リスク負担 | 利用者が売掛先の未入金リスクを負担 |

| 手数料相場 | 5〜15%程度と比較的リーズナブル |

| 審査の厳しさ | 緩やか(自社の信用が重視される) |

| 資金化スピード | 最短即日も可能 |

| 利用シーン | 急な資金ニーズ、売掛先の情報が不透明なとき |

- 即日資金化できるスピード感が魅力

- 売掛先の信用力よりも、自社の請求書の内容が重視されやすい

- 手数料が比較的安いため、コストを抑えて利用できる

- 審査書類もシンプルで、財務資料や決算書の提出が不要なケースも多い

特に「今すぐ現金が必要だけど、銀行の融資では間に合わない」というような急場では、スピード重視のファクタリングとして非常に心強い存在です。

中小企業や個人事業主など、柔軟な資金調達が求められる事業者にとっては、現実的かつ効果的な選択肢といえます。

- 売掛先が支払えない場合、自社が返済を求められる

- キャッシュフローの管理が重要になる

- 万が一に備えて、ある程度のキャッシュリザーブを確保しておく必要がある

また、売掛先の信用が極端に低い場合や、複数の債権を一括で利用する場合には、想定以上にリスクが膨らむ可能性もあるため注意が必要です。

契約前に「リスクを自社で受け入れられるか」を冷静に判断しましょう。

即日入金が可能なファクタリング会社については、こちらの記事で紹介しています。

中小企業向けのファクタリングについて詳しく知りたい方は以下の記事を参考にしてください。

償還請求権なしの特徴

| 項目 | 内容 |

|---|---|

| リスク負担 | ファクタリング会社が負担 |

| 手数料相場 | 10〜30%程度とやや高め |

| 審査の厳しさ | 厳しい(売掛先の信用が重視される) |

| 資金化スピード | 通常1〜3営業日程度 |

| 利用シーン | 売掛先の信用力が高く、安心して利用したい場合 |

- 売掛先の倒産などのリスクが自社にない

- 精神的な安心感がある

- 売掛先が大企業などの場合は通りやすい

- 長期的な資金調達の仕組みとして導入しやすい

特に、財務リスクを最小限に抑えたい企業や、売掛先との関係性を重視する事業者にとっては理想的な選択肢です。

例えば、公共機関や上場企業など、支払い確度が高い取引先がある場合、ファクタリング会社側も積極的に受け入れる傾向があります。

万が一の不測の事態に備えたい企業にとっては、ノンリコース型の安心感は大きな魅力です。

- 手数料が高くなりやすい

- 審査に時間がかかる

- 売掛先の財務状況や支払い履歴など、詳細な資料提出を求められる

特に新規取引先の売掛債権や、過去に支払い遅延があった企業の債権は、審査が通りにくい可能性もあります。

また、即日資金化が必要な状況ではスピード面でやや不向きなため、事前にスケジュール調整をしておくことが安心です。

ファクタリングで手数料の安さを重視したい場合は、こちらの記事もご覧ください。

償還請求権あり・なし、どちらを選ぶべき?

償還請求権の「あり」と「なし」は、どちらが優れているというよりも、あなたのビジネス状況や優先事項によって向き不向きが変わります。

- スピード重視、コスト重視 → 償還請求権あり

- リスク回避、精神的安心 → 償還請求権なし

どちらを選ぶべきか迷った場合は、「すぐに現金が必要か?」「損失リスクをどこまで許容できるか?」の2点を基準に考えると、自社に合った判断がしやすくなります。

【ケース別】償還請求権ありがおすすめの場合

- 急な支払いに対応したい

- 審査に時間をかけられない

- 取引先の情報が不明確 → 即資金化を優先するケースにおすすめ

たとえば、「仕入れの支払いが差し迫っているが、入金予定はまだ先」というような場面では、スピードが命になります。

このようなとき、償還請求権ありのファクタリングなら最短即日で資金調達が可能です。

また、銀行融資に比べて書類提出や審査のハードルが低いため、売掛先の与信情報が整っていない状況でも利用しやすいのが魅力です。

特に、起業間もない企業や小規模事業者にとっては、柔軟性と即効性のある資金調達手段として重宝されます。

もちろん、リスクはあるものの、「まずは今を乗り切る」ための現実的な選択肢として、多くの企業が利用している方法です。

【ケース別】償還請求権なしがおすすめの場合

- 売掛先が上場企業などで信用が高い

- 売掛金の回収リスクを避けたい

- 長期的な資金調達を安定して行いたい → リスクゼロでの資金調達におすすめ

たとえば、安定した取引先との売掛金がある場合、償還請求権なしのファクタリングは非常に有効です。

売掛先が倒産しても返金義務が発生しないため、安心して資金を確保できる点が最大の魅力です。

とくに、財務基盤を大切にしたい企業や、リスク管理を徹底したい経理部門からの支持が高く、「余計なトラブルを避けたい」「資金調達後の心配を減らしたい」と考える方には最適です。

長期的な資金繰り計画の中にファクタリングを組み込みたい場合にも、償還請求権なしはおすすめです。

コストはかかっても、精神的にも事業運営的にも非常に安定感があるのが、この形式の大きな特長といえるでしょう。

契約前に確認すべきポイント5つ

ファクタリングを契約する前には、いくつか重要な確認ポイントがあります。

とくに「償還請求権の有無」や「手数料の内容」など、

後からトラブルになりやすい点はしっかりチェックしておきましょう。

償還請求権の有無が契約書に明記されているか

まず最も大切なのが、「償還請求権の有無」が契約書に明記されているかどうかです。

契約書内に「償還請求権あり(リコース)」または「償還請求権なし(ノンリコース)」という記載があるか、必ず確認してください。

あいまいな表現(例:「必要に応じて求償する場合がある」など)がある場合は、書面で具体的な説明を求めるのが賢明です。

契約書の手数料や条件が明確か

手数料の表示が「◯%」と書かれていても、実際には複数の名目が加算されていることがあります。

例としては、

- 買取手数料

- 送金手数料

- 登記費用

などが別途発生するケースも。

また、資金化までの日数や、キャンセル時の違約金の有無、途中解約の条件なども含めて、

契約内容が明確に書面に記載されているかを確認しましょう。

ファクタリングの手数料について詳しく知りたい方は以下の記事を参考にしてください。

運営会社の信頼性・実績は十分か

公式サイトだけでは判断できない部分も多いので、以下のような情報を確認するのがおすすめです。

- 法人登記の有無(会社概要に住所・代表者名があるか)

- 設立年数(目安として3年以上の実績があると安心)

- 金融庁や一般社団法人等、第三者機関との連携があるか

- 明確な問合せ窓口があるか(電話・メールなど)

これらの情報が見当たらない場合は、急がずに他社と比較検討するのが賢明です。

大手ファクタリング業社について詳しく知りたい方は以下の記事を参考にしてください。

口コミ・評判に不自然さはないか

口コミのチェックは必須です。

とくに以下の点に注目すると、良し悪しが見えやすくなります。

- 「契約内容が違った」「説明が不十分だった」などの低評価が多くないか

- SNSで利用者のリアルな声があるか

- 逆に「★5の絶賛レビューが不自然に多い」場合も注意

評判は「完全に信じる」のではなく、一つの判断材料として慎重に活用しましょう。

複数社の条件を比較したか

ファクタリングは1社だけ見て契約を決めるのではなく、最低でも3社は比較するのが理想です。

比較ポイントとしては次の通りです。

- 手数料とコストの総額

- 入金までのスピード

- 審査の柔軟さ

- 担当者の対応の丁寧さ・説明のわかりやすさ

相見積もりを取ることで、相場感がつかめるだけでなく、悪質業者を避ける有力な判断材料にもなります。

ファクタリングの償還請求権に関するよくある質問

償還請求権の仕訳の仕方は?

仕訳方法は「償還請求権の有無」で異なります。

- 償還請求権あり → 一般的には「借入金」や「未払金」として計上

- 償還請求権なし → 「債権譲渡」として処理し、売掛債権売却損を計上する

たとえば、売掛金100万円分をファクタリング会社に90万円で譲渡した場合、帳簿上では「現金預金90万円の増加」と「売掛債権の100万円の減少」、そして差額の「10万円」は『売掛債権売却損』として処理します。

これは債権を売った際の損失として経費扱いになることが多いです。

実際の処理方法は会社の会計方針や業種、また顧問税理士の判断によって異なる場合もありますので、迷ったときは専門家に確認することをおすすめします。

ファクタリングの仕訳について詳しく知りたい方は以下の記事を参考にしてください。

まとめ

ファクタリング契約では、「償還請求権の有無」が最も重要なチェックポイントです。

リスクを取ってでも早く資金調達したいなら「償還請求権あり」、安心感を重視するなら「償還請求権なし」を選ぶのが基本になります。

自社の資金状況や売掛先の信用力に合わせて、最適な形式を選びましょう。

また、契約書の内容が明確かどうか、業者の信頼性や口コミもあわせて確認することで、トラブルを未然に防げます。

ファクタリングonline 編集部

株式会社ピコラボ

Webメディア「ファクタリングonline」を運営する編集部メンバー。

資金繰りに悩む中小企業の社長を応援するため、ファクタリングについてどこよりも詳しい・分かりやすいWebメディアを目指しています!