「自己破産を検討している状況でもファクタリングは利用できるの?」

「ファクタリング利用中に破産したらどうなる?」

「破産歴があってもファクタリングは使える?」

資金繰りに困り自己破産を検討している経営者や個人事業主にとって、ファクタリングが利用できるかは重要な問題です。

本記事では、自己破産とファクタリングの関係について詳しく解説します。

この記事を読めば、自己破産とファクタリングの関係を正しく理解し、最適な対処法を見つけられます。

当サイトでは「ファクタリングのおすすめ業者」も紹介しています。

業者選びでお悩みの方はチェックしてみて下さい!

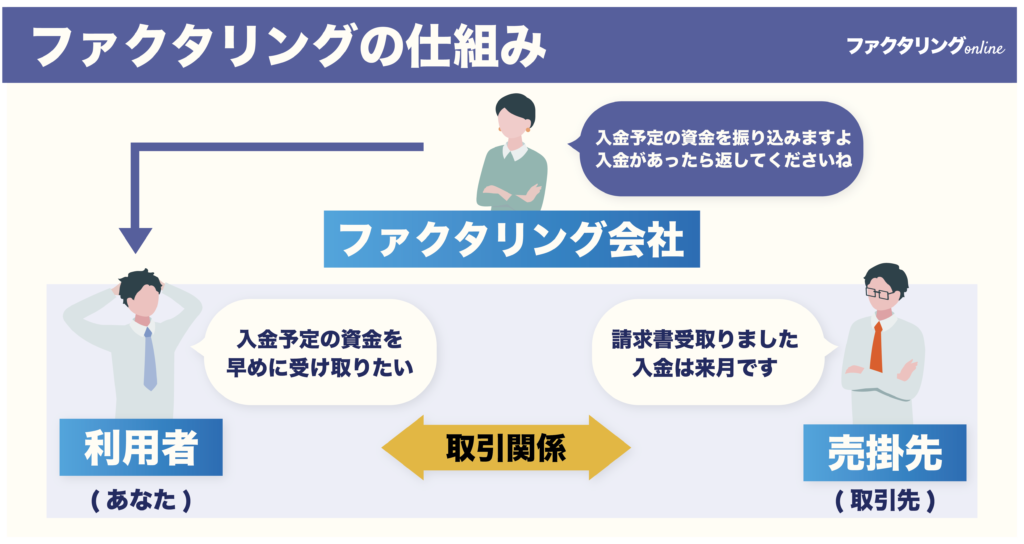

ファクタリングとは

ファクタリングとは、企業が保有する売掛債権をファクタリング会社に売却することで、支払期日前に現金化できる資金調達方法です。

例えば、3ヶ月後に入金予定の100万円の売掛金がある場合、ファクタリングを利用すれば手数料を差し引いた90万円程度をすぐに受け取れます。

ファクタリングには2社間ファクタリングと3社間ファクタリングの2種類があり、銀行融資と比較して審査が早く、最短即日での資金調達ができます。

ファクタリングは債権の売却であり借入ではないため、貸借対照表の負債に計上されない点も特徴です。

ファクタリングの仕組みについて詳しく知りたい方は以下の記事を参考にしてください。

自己破産とは

自己破産とは、債務者が返済不能に陥った場合に裁判所に申立てを行い、免責許可を得ることで債務をゼロにする法的手続きです。

自己破産には、それぞれ以下のようなメリット・デメリットがあります。

| メリット | デメリット |

| ・ほとんどの借金が帳消しになる ・債権者からの催促が止まる ・経済的再出発ができる | ・5~10年間ブラックリストに載る ・一定額以上の財産が没収される ・一部職業が制限される |

ファクタリングは売掛債権の売却取引のため利息は発生せず、手数料として一定の割合が差し引かれる点が借金との違いです。

自己破産前後でファクタリングは利用できる?

結論から言うと、自己破産の前後でもファクタリングの利用は可能ですが、条件や制限があります。

自己破産前は利用企業の信用力低下で2社間ファクタリングの審査が厳しくなりますが、3社間ファクタリングであれば利用できる可能性が高いです。

破産後は過去の破産歴よりも現在の売掛先の信用力が重視されるため、優良な売掛先があれば問題なく利用可能です。

自己破産リスクがあると、審査はやや厳しくなる

自己破産のリスクがある場合、ファクタリングの審査は通常より厳しくなる傾向があります。

審査が厳しくなる場合は、主に以下の条件が影響します。

- 利用企業の経営状況(連続赤字・債務超過・税金滞納)

- 売掛先の信用力(支払い遅延の履歴・経営不安の兆候)

- 売掛債権の内容(額面金額・支払期日・取引実績)

また、2社間ファクタリングと3社間ファクタリングのそれぞれの違いは、以下のとおりです。

| 項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 審査対象 | 利用企業の信用力重視 | 売掛先の信用力重視 |

| 破産リスク企業 | 審査が厳しい | 利用可能性あり |

| 理由 | 使い込みのリスクがあるため | 売掛先から直接支払われるため |

2社間ファクタリングでは利用企業が売掛金を回収してファクタリング会社に支払うため、自己破産リスクがある企業は使い込みの危険があり審査が厳しくなります。

一方で、3社間ファクタリングは売掛先が直接支払うため利用できる可能性が高いです。

自己破産リスクがある場合は、以下のような書類が通常より多く求められます。

- 売掛債権の証明書類

- 過去数ヶ月分の通帳コピー

- 決算書

- 売掛先との取引履歴

- 資金繰り表 など

審査が緩いファクタリング業者について詳しく知りたい方は以下の記事を参考にしてください。

過去に自己破産歴があっても、ファクタリングなら利用できる!

過去に自己破産した経験があっても、ファクタリングを利用できます。

個人破産は経営者個人の債務を整理する手続きであり、法人破産は会社の債務を整理する手続きです。

ファクタリングでは、現在の事業実態と売掛先の信用力が重視されるため、過去の破産歴は直接的な影響を与えにくいです。

- 現在の売掛先の信用力(上場企業や公的機関との取引実績)

- 取引の継続性(定期的な取引があるか)

- 支払い実績(過去に支払い遅延がないか)

- 事業の実態(現在の事業が健全に運営されているか)

ファクタリングを利用する際は、破産歴や現在の事業状況を隠さず正直に説明し、売掛先の信用力をアピールして複数のファクタリング会社に相談することで、信頼できる会社を見つけられます。

ファクタリング利用中に破産した場合

ファクタリング利用中に破産した場合の影響は、自社が破産するか取引先が破産するかで大きく異なります。

どちらのケースでも法的な位置づけや対応方法が明確に決まっているため、事前に理解しておくことで適切な対応が可能です。

特に2社間ファクタリングを利用している場合は、破産時の手続きが複雑になることがあるため注意が必要です。

自社が破産した場合

債権譲渡登記とは、売掛債権の譲渡を公的に記録する制度です。

この登記により、第三者に対して債権の所有者が明確になります。

利用企業が破産した場合でも、売掛債権はすでにファクタリング会社に譲渡されているため、破産手続きの対象外となります。

破産管財人は譲渡済みの売掛債権に対して権利を主張できません。

2社間ファクタリングでは、ファクタリング会社が売掛先に債権譲渡通知を送付して、直接回収を行います。

この際、売掛先にファクタリング利用が判明します。

一方で、3社間ファクタリングではすでに売掛先が承諾しているため、通常通り回収が行われ特に影響はありません。

ただし注意すべきリスクとして、ファクタリング契約に不備があった場合や、特定の債権者への優遇とみなされた場合は、破産管財人から契約の無効を主張される可能性が高いです。

このようなトラブルを避けるためには、適切な契約書の作成と、破産手続き開始前の適切な対応が重要です。

取引先が破産した場合

取引先(売掛先)が破産した場合、ファクタリング会社には深刻な問題です。

契約タイプごとに利用企業への影響が大きく異なります。

償還請求権なし(ノンリコース)契約の場合は買い戻し義務がなく適法ですが、償還請求権あり(リコース)契約では売掛金返還義務があり実質融資で違法の可能性が高いです。

多くのファクタリング契約には報告義務が定められており、売掛先の信用不安情報を得た場合は速やかな報告が必要です。

報告義務を怠った場合、契約違反として損害賠償を求められる可能性が高いです。

買戻し特約がある契約は違法な無登録貸金業の可能性があり、償還請求権ありの契約は実質的に融資に該当します。

適法なファクタリングは原則として償還請求権なしです。

対処法として、契約書の内容を事前に十分確認し、売掛先の経営状況を定期的に監視し、異常を察知したら速やかにファクタリング会社に報告することが重要です。

償還請求権について詳しく知りたい方は以下の記事を参考にしてください。

免責NG行為

自己破産の免責不許可事由に該当する行為は、ファクタリングでも問題となります。

主な免責不許可事由として、財産の隠匿や特定の債権者への優遇、浪費・ギャンブルや詐欺的行為があります。

ファクタリングを利用する際に注意すべき行為は、以下のとおりです。

| 行為 | 内容 | 刑事責任 |

| 二重譲渡 | 同じ売掛債権を複数社に売却 | 詐欺罪 |

| 架空債権売却 | 存在しない売掛債権を偽造 | 詐欺罪 |

| 債権内容偽装 | 売掛金額や支払期日を偽る | 詐欺罪 |

| 使い込み | 回収した売掛金を別用途に使用 | 横領罪 |

これらの行為は免責不許可事由に該当し、詐欺罪や横領罪で刑事責任を問われます。

発覚した場合は直ちに弁護士に相談することが必要です。

特に二重譲渡は近年増加傾向にあり、ファクタリング会社も債権譲渡登記などで対策を強化しています。

ファクタリングの二重譲渡について詳しく知りたい方は以下の記事を参考にしてください。

自己破産を回避するポイント

ファクタリングを活用して自己破産を回避するためには、支払い遅延や信用悪化が起こる前にファクタリングで資金を確保することが重要です。

信用力があるうちに資金調達を行うことで、より良い条件でファクタリングを利用でき、黒字倒産を防ぐための先手の対策となります。

リスク分散として、特定の大口売掛先に依存せず、複数の売掛債権を分散してファクタリングすることでリスクを軽減できます。

継続的なファクタリング利用で、安定した資金調達の実現も可能です。

3社間ファクタリングの活用も有効です。

手数料は高くなりますが審査が通りやすく、売掛先の理解を得られれば継続利用が可能で、2社間より信用リスクが低いメリットがあります。

ファクタリングを活用する際には経営改善との並行実施が不可欠で、売上向上策やコスト削減、業務効率化などの根本的な改善策を実行する必要があります。

税理士による財務改善・税務対策や中小企業診断士による経営改善計画策定、弁護士による法的リスクの回避など、専門家を活用した総合的なアプローチも重要です。

ファクタリングは一時的な資金調達手段であるため、根本的な経営改善が不可欠です。

自己破産リスクがある場合のファクタリング会社を選ぶポイント

自己破産リスクがある場合は、特に慎重にファクタリング会社を選ぶ必要があります。

ここでは、以下のポイントについて、それぞれ解説します。

手数料

自己破産リスクがある場合は、手数料が相場より大幅に高くなる傾向があるため、複数のファクタリング会社から見積もりを取り、条件を比較検討することが重要です。

手数料の相場は、以下のとおりです。

| ファクタリング方式 | 通常時 | 自己破産リスクあり |

| 2社間ファクタリング | 8~18% | 15~30% |

| 3社間ファクタリング | 2~9% | 5~15% |

手数料を決定する主な要因として、売掛先の信用力や売掛金の額面、支払期日や利用企業の信用状況などが挙げられます。

ファクタリングの手数料について詳しく知りたい方は以下の記事を参考にしてください。

契約条件

ファクタリングは原則として償還請求権なし(ノンリコース)ですが、自己破産リスクがある場合は例外的に償還請求権ありの契約を求められることがあります。

ただし、償還請求権ありの契約は実質的に融資に該当し、無登録貸金業として違法になる可能性が高いです。

- 債権譲渡登記の要否

- 契約解除条件

- 報告義務の内容

- 追加費用

契約書の内容を十分に理解して、不明な点は必ず確認してから契約を締結することが重要です。

特に自己破産リスクがある場合は、契約条件が通常より厳しくなります。

司法書士報酬が別途必要になる場合もあるため、総コストを事前に確認しましょう。

対応スピード

自己破産リスクがある場合は、迅速な資金調達が生命線です。

ファクタリングの見積もりから入金までの標準的な流れは、以下のとおりです。

- 問い合わせ・相談

- 必要書類提出

- 審査・見積もり

- 契約締結

- 入金

優良なファクタリング会社であれば、最短で申込から2~3日、遅くとも1週間以内には入金まで完了します。

迅速な資金調達のためには、事前に必要書類を準備しておき、複数のファクタリング会社への同時相談が効果的です。

緊急性を明確に伝えて売掛先の信用力をアピールすることで、より早い対応を得られます。

ただし、自己破産リスクがある場合は通常より審査が慎重になるため、余裕を持ったスケジュールを組むことが大切です。

即日入金ファクタリングについて詳しく知りたい方は以下の記事を参考にしてください。

サポート体制

自己破産リスクがある企業には、以下のような充実したサポート体制が不可欠です。

- 専任担当者制(継続的な相談ができる)

- 資金繰りアドバイス(経営改善のための提案をしてくれる)

- 他社との比較情報(適正な条件を提示してくれる)

- 法的サポート(弁護士や税理士を紹介してくれる)

- 継続利用の可能性(将来的な資金調達計画を立てられる)

特に、ファクタリング会社が経営コンサルティング機能を持っている場合は、単なる資金調達だけではなく、事業再建のパートナーとしても活用できます。

24時間対応のコールセンターや、土日祝日の相談対応なども、緊急時には重要なサポートです。

弁護士に相談するタイミング

以下のような場合は、弁護士への速やかな相談をおすすめします。

- ファクタリング契約でトラブルが発生した場合(違法な条件や取り立て)

- 自己破産を本格的に検討している場合(免責不許可事由の確認)

- 売掛先から契約解除通知がきた場合(債権譲渡通知後のトラブル)

- 複数のファクタリング会社から催促がきた場合(二重譲渡の疑い)

- 刑事責任を問われる可能性がある場合(詐欺や横領の疑い)

早期の相談で、より多くの選択肢が確保できます。

特にファクタリング契約が違法な内容である場合は、放置すると状況が悪化する可能性があるため、迅速な対応が重要です。

また、弁護士費用の目安は以下のとおりです。

| 内容 | 費用の目安 |

| 法律相談 | 5,000円~10,000円(30分~1時間) |

| 任意整理 | 1社あたり3~5万円 |

| 個人破産 | 30~50万円(予納金別途20~30万円) |

| 法人破産 | 50~100万円(予納金別途20~50万円) |

| ファクタリングトラブル対応 | 10~30万円 |

法テラスや自治体の無料法律相談も活用できます。

複数の弁護士に相談して、費用と対応内容を比較検討することが大切です。

ファクタリングと自己破産に関するよくある質問

ファクタリングと自己破産に関する質問は、以下のとおりです。

よくある質問をまとめたので、ぜひご覧ください。

ファクタリングの二重譲渡は弁護士に相談すべき?

二重譲渡は詐欺罪に該当する可能性が高く、刑事責任を問われるリスクがあります。

発覚した場合は直ちに弁護士に相談して、適切な対応策を検討することが重要です。

ファクタリングの二重譲渡について詳しく知りたい方は以下の記事を参考にしてください。

ファクタリングが返せないときは弁護士に頼むべき?

2社間ファクタリングで売掛金を使い込んでしまった場合や、違法な契約条件で取り立てを受けている場合は、弁護士へ相談する必要があります。

特に、償還請求権ありの契約は違法な可能性があるため、法的な判断を求めることが大切です。

ファクタリングを踏み倒すことは可能?

ファクタリングは債権譲渡契約であり、正当な理由なく踏み倒せません。

故意に債務を履行しない場合は、詐欺罪や横領罪に問われます。

ただし、契約が違法である場合は無効を主張できる可能性があるため、弁護士に相談することが重要です。

ファクタリングから抜け出せないときは?

高額な手数料で資金繰りが悪化している場合は、専門家への相談や他の資金調達手段の検討、経営改善計画の策定、場合によっては債務整理や自己破産を検討する必要があります。

一人で悩まずに早期に専門家のサポートを受けることが、解決の鍵です。

【まとめ】適切な知識で安全にファクタリングを活用しよう

ファクタリングと自己破産の関係について、利用条件から注意点まで詳しく解説しました。

自己破産の前後でもファクタリングの利用は可能ですが、審査条件や契約内容に十分注意が必要です。

特に、違法な業者との契約を避けて、透明性の高いファクタリング会社を選択することが重要です。

困難な状況でも適切な知識と専門家のサポートがあれば、解決策は見つかります。

ファクタリングonline 編集部

株式会社ピコラボ

Webメディア「ファクタリングonline」を運営する編集部メンバー。

資金繰りに悩む中小企業の社長を応援するため、ファクタリングについてどこよりも詳しい・分かりやすいWebメディアを目指しています!