- ファクタリングってなんか怪しそう…

- そもそも違法じゃないの?

- 優良業者の見分け方はあるの?

この記事は銀行で融資業務の経験がある筆者が、悪質ファクタリングの特徴を解説します。

怪しい会社の特徴を知っておけば、トラブルに巻き込まれる心配もありません。

優良なファクタリング会社を利用し、本来の目的である資金繰りを改善していきましょう。

当サイトでは「ファクタリングのおすすめ業者」も紹介しています。

業者選びでお悩みの方はチェックしてみて下さい!

ファクタリング業者を装う闇金(ヤミ金)業者の存在

そもそもファクタリングは怪しいのか

まず大前提として、ファクタリング自体に違法性はなく、合法的なサービスです。

「ファクタリング=怪しい」というイメージは間違っているのです。

法律上ファクタリングは「債権の譲渡」にあたり、正当な資金調達手段として主に中小企業に利用されています。

民法第466条(債権の譲渡性)

法務省「民法(債権関係)の改正に関する検討事項(4) 詳細版」

債権は、譲り渡すことができる。

以下の有名な企業もファクタリング事業を行っています。

しかし、中にはファクタリング業者を装って利用者を騙す闇金業者も実在します。

騙されないためにも、安全なファクタリング会社と闇金業者を見分け方を学んでいきましょう。

ファクタリング自体は正当な資金調達方法なので、利用して何も問題ありません。

債権譲渡をするファクタリングの仕組み

ファクタリングは売掛債権を期日前に一括で買い取る仕組みです。

ファクタリングには以下の5つのメリットがあります。

ファクタリングは2017年以降に市場が徐々に拡大しています。

2017年に民法が改正され、ファクタリングを利用しやすい環境が整ったからです。

改正前までは売掛金に「譲渡禁止特約」がついたものは無効でしたが、民法改正により譲渡禁止の債権でも譲渡ができるようになりました。

今まで売掛債権を売りたくても売れなかった企業がファクタリングを利用できるようになり、融資とは別の資金調達方法として多くの中小企業に利用されています。

法務省民事局:民法(債権関係)の改正に関する説明資料

闇金業者による偽装ファクタリングとは

偽装ファクタリングとは、闇金業者が行う違法な貸金です。

ファクタリングと貸金は仕組みが似ているため「これはファクタリングだ」と偽装してサービス提供をする闇金業者がいるのです。

例えば、以下のような業者は注意が必要です。

- 利用者(あなた)が債権を買い戻す特約が付いている

- 利用者の自己資金で弁済する旨が契約書に記載されている

- 債権の買取代金が著しく安い

ファクタリングは貸金業ではないため、本来は債権を買い戻したり、自己資金で弁済する必要はありません。

また、ファクタリングには手数料の相場があります。

詳しくは後述しますが、闇金業者は「自社サービスはファクタリングだ」と言いつつ、ファクタリングとは全く異なるものを不利な条件で提示してきます。

少しでも疑問に思った時は判を押さず、警察や弁護士に相談しましょう。

近年被害が増えている給与ファクタリング

給与ファクタリングとは給料日前に資金が手に入る仕組みです。

給与ファクタリングは事業ようファクタリングとは異なるため、貸金業にあたり、業者は貸金業登録をしなければなりません。

しかし、ファクタリングの認知が広がった影響で、給与ファクタリングの需要も増えており、並行して闇金業者も増えています。

実際に貸金業の未登録の違法業者から数百〜数千%の手数料を支払わされたり、執拗な取り立てをされて生活が破綻する可能性があります。

悪質な業者が多い給与ファクタリングは、絶対に利用しないようにしましょう。

給与ファクタリングについて詳しく知りたい方は以下の記事を参考にしてください。

闇金(ヤミ金)業者による偽装ファクタリングの被害事例

ここでは闇金業者による偽装ファクタリングの被害事例を3つ解説します。

最後まで読んでいただき、ファクタリングを利用する際の教訓にしてください。

無許可業者が法定利息以上の利息を要求

貸金業の登録を受けていない業者が「給与ファクタリング」と称して、計504人に約2,790万円を貸付け、法定利息(20%)を超える金利を受け取っていた事例です。

利用者が給与債権を買い戻せば、勤務先に知られない仕組みにしており、事実上買い戻しをせざるを得ない状況でした。

これを裁判所は一連の取引が金銭の貸付けにあたるとして、無登録で法定外の利息を徴収した被告に有罪判決を下しました。

商品買取を装って現金を先払い

高額な違約金を支払う前提で、商品の代金を先払いをしてくる業者も存在します。

違約金を払ってでもお金が欲しい利用者の心理をついた手法です。

商品は売買されない前提で行われることが多いです。

犯行手口としては以下の通りです。

商品は売買されない前提で行われることが多く、違法業者は利用者の手元にない商品でも買い取ると言ってきます。

例:すぐに現金が必要な状況に陥り、ネットで拾ったブランドバッグの写真を業者に送る

実際に商品の発送をしなくても業者は代金を支払ってきます。

例:ブランドバッグの代金という名目で、違法業者から代金を受け取る(販売の実態はない)

高額な違約金の支払いだけでなく、個人情報が晒されることもあります。

例:後日、代金の返金と高額な違約金を求められる

高額な違約金の支払いにより生活が破綻することもあります。

先払い買取は絶対に利用しないでくださいね。

後払いの仕組みを使った即現金化

後払い(ツケ払い)の現金化も闇金業者の手口の1つです。

キャッシュバックという名目で先に利用者に金銭を支払い、後で高額な商品代金を支払わせる手口です。

後払いの流れは以下の通りです。

「即日キャッシュバック」「レビュー投稿で報酬ゲット」などの商品購入を申し込む

例:商品Aを後払いで購入する

形式的には後払いによる商品の売買ですが、購入者に先に金銭を受け取るように仕向けてきます。

例:キャッシュバッグ分が入金される

商品の価値と価格が明らかに釣り合わない高額な商品代金を支払うことになります。

例:商品Aの代金入金を求められる

一見すると商品の後払いですが、実態は貸付けなので、貸金業に該当します。

貸金業に登録していない場合は、闇金業者なので注意しましょう。

ファクタリングの後払いにについて詳しく知りたい方は以下の記事を参考にしてください。

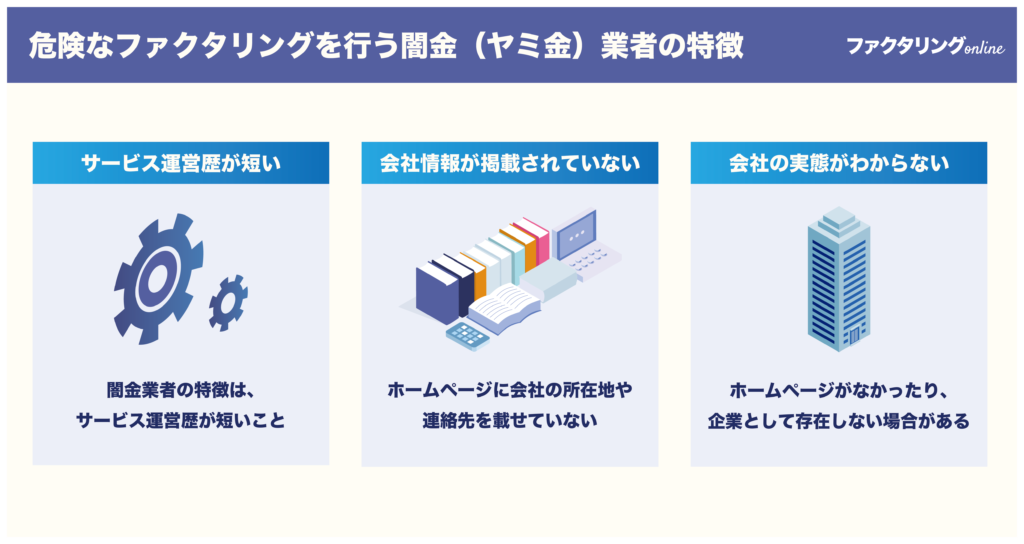

危険なファクタリングを行う闇金(ヤミ金)業者の特徴

ファクタリングを装う闇金業者の特徴は以下の4つです。

サービス運営歴が短い

闇金業者の特徴として、サービス運営歴が短いことがあります。

摘発を避けるために、会社名やサービス名を頻繁に変えることでカモフラージュしているからです。

本当にサービスを提供している痕跡があるのかよく確認することが大切ですよ。

会社情報や連絡先が掲載されていない

ファクタリング会社がホームページに会社の所在地や連絡先を載せていない場合は、闇金業者の可能性が高いです。

闇金業者は事務所を転々とし、電話番号も頻繁に変えるからです。

仮に所在地が記載されていても、架空の住所を使用していることがあります。

連絡先も固定電話ではなく、携帯電話だった場合は番号を頻繁に変えている可能性があるので注意が必要です。

会社の実態が分からない

闇金業者は会社の実態を知られないために、ホームページを作っていなかったり、そもそも企業として存在しない場合があります。

インターネットで企業名を検索しても表示されないことが多く、情報収集すらできないことが多いです。

利用する前にインターネットで必ず会社名やサービス名を検索してみましょう。

ファクタリング会社は、貸金業の登録が不要

ファクタリングは借入ではないため、貸金業の登録をする必要はありません。

「貸金業の登録がない=怪しいファクタリング会社」という訳ではないのです。

一方で、利用者の信頼獲得のために貸金業として登録をしているファクタリング事業者もあります。

貸金業の登録をしているファクタリング会社もある

ファクタリング会社で貸金業登録をしている企業は以下のような企業です。

貸金業の登録は企業のホームページもしくは、金融庁の「登録貸金業者情報検索サービス」で検索できます。

貸金業に登録をするためには厳しい基準を満たさないといけないため、コンプライアンス意識の高さをアピールできるからです。

- 貸金業務取扱主任者(国家資格)を配置する

- 純資産額5,000万円以上

- 貸付の業務に3年以上従事した経験がある者がいること

- 指定紛争解決機関(ADR)であること

- 指定信用情報機関に加入すること

- 貸金業法第6条第1項各号に該当しないこと

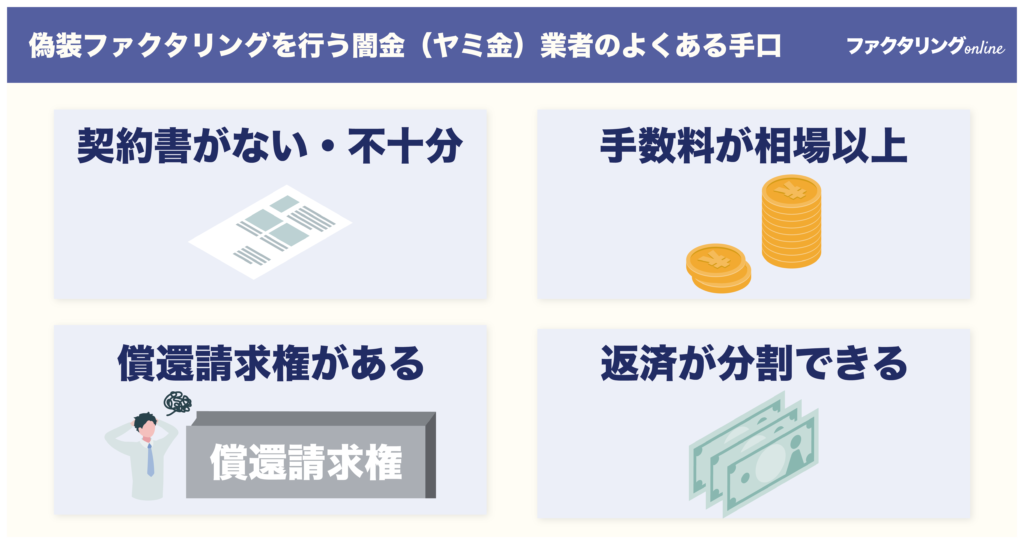

偽装ファクタリングを行う闇金(ヤミ金)業者のよくある手口

ファクタリングを装う闇金業者のよくある手口として以下の4つが挙げられます。

この4つに該当する場合は闇金業者の可能性があるので、手続きは一旦中断しましょう。

事前に手口を知っておけばご自身を守れるはずです。

1つずつ解説するので、最後まで読み進めてくださいね。

契約書がない・不十分

悪質なファクタリング会社は証拠を残さないために、契約書を作らなかったり、利用者に控えを渡さない場合があります。

ファクタリングでは必ず「売掛債権譲渡契約書」に署名捺印します。

国税庁「売掛債権譲渡契約書」

売掛債権譲渡契約書がないのにファクタリングを実行しようとする業者は、闇金業者ですので注意しましょう。

また契約書の有無だけでなく、内容にも注意が必要です。

契約書で特に確認しておきたい項目は以下の5つです。

- 譲渡対象の債権

- 債権譲渡通知の有無

- 契約の解除について

- 損害賠償および違約金について

- 契約の有効期間

契約内容が事前の説明と相違がないかどうかも確認しておくべきです。

契約書は通常2通作成し、ファクタリング会社と利用者で1通ずつ保管をするので、必ず契約書の控えをもらいましょう。

ファクタリングの契約書について詳しく知りたい方は以下の記事を参考にしてください。

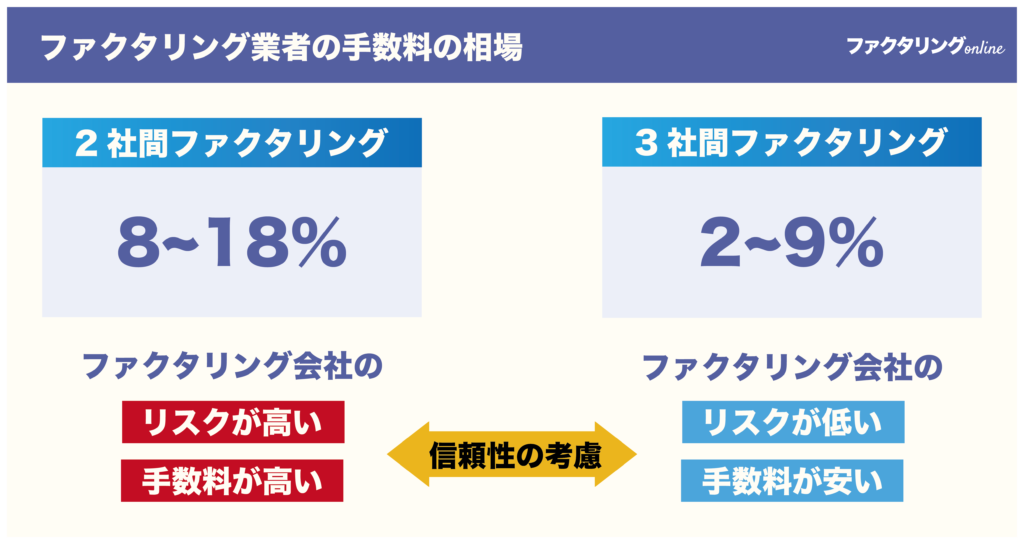

手数料が相場以上

悪質ファクタリングでは、法外な手数料を取られることがあります。

安全なファクタリング会社では、以下の手数料が相場です。

・2社間の手数料相場・・・8〜18%

・3社間の手数料相場・・・2〜9%

主要なファクタリング会社の手数料一覧は以下の通りです。

| ファクタリング会社 | 手数料 |

|---|---|

| GMO BtoB早払い | 1%〜 |

| NO.1ファクタリング | 1%〜 |

| アクセルファクター | 1〜8% |

| 日本中小企業金融サポート機構 | 1.5%〜 |

| ビートレーディング | 2〜9% |

ファクタリングの手数料は売掛先の信用力で決まることが多いですが、高くても10%を少し超えるほど。

手数料の目安はよく覚えておきましょう。

一方で、闇金業者の場合は事前の説明と契約の時で手数料が違うことも。

手数料が高いと入金額が少なくなるので、かえって資金繰りを悪化させる原因になります。

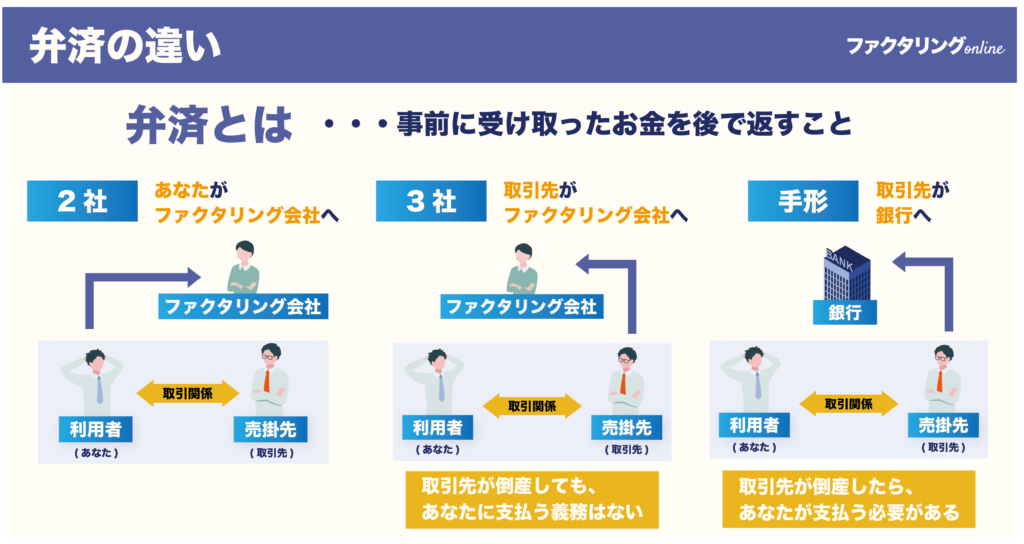

償還請求権がある

ファクタリングでは原則、償還請求権は発生しません。

ファクタリングで償還請求権がある場合は、闇金業者に騙されているかもしれません。

ファクタリング会社をA、利用者をB、売掛先をCとします。

Cが倒産してAに代金の支払いができなくなった時に「償還請求権あり」の場合にはAはBに代金の弁済を求めることができます。

逆に「償還請求権なし」の場合はAはBに代金の弁済を求めることができません。

「償還請求権あり」のファクタリングの場合、売掛債権を担保とした融資の契約をさせられている可能性があります。

それはファクタリングではありません。

本来ファクタリングでは売掛先が弁済できなかったとしても、利用者が責任を負う必要はありません。

ファクタリング=「償還請求権なし」と覚えておきましょう。

ファクタリングの償還請求権について詳しく知りたい方は以下の記事を参考にしてください。

返済が分割できる

ファクタリングの返済は原則、一括返済です。

そのため、分割返済ができるファクタリング会社は、闇金業者である可能性が高いです。

分割返済を認めてしまうと、ファクタリングではなく融資の取り扱いになるため、銀行業や貸金業の許可が必要になります。

親切心を装って分割返済に対応できると言われたら、漏れなく悪質業者です。

その際は必ず「貸金業の許可をとっているか」を確認しましょう。

許可がなければ、相手はあなたを騙そうとしています。

その業者が貸金業登録をしているかどうかは、金融庁が提供している「登録貸金業者情報検索サービス」で調べることができます。

ファクタリングと融資の違いについて詳しく知りたい方は以下の記事を参考にしてください。

闇金かも?ファクタリングで困った時の主な相談先

ファクタリングで困った時には、以下の5つで相談するのがおすすめです。

ここで大切なのは「相談したことを闇金業者に言わない」ということです。

闇金業者から届出を取り下げるよう脅される可能性があります。

「弁護士に相談中ですのでお待ちください」

「警察に相談しますよ」などと言うと、事態を悪化させてしまう可能性があります。

ファクタリングに強い弁護士

数十万以上の被害額がある場合は、法律の専門家に相談しましょう。

悪質なファクタリング会社は事件化や訴訟になるリスクを嫌うので、弁護士に相談するのは有効な手段です。

弁護士をどう選ぶべきか分からない方は、以下の5つのポイントを押さえましょう。

- ファクタリングに強いか

- 実績や経験は十分か

- 弁護士事務所は自宅から通いやすいか

- 無料相談に応じてくれるか

- 不利益なことも教えてくれるか

ファクタリングを専門に取り扱っている弁護士事務所では、被害状況に応じて専門的なアドバイスを受けられます。

金融庁の金融サービス利用者相談室:国が設置する相談窓口

「金融サービス利用者相談室」は、金融庁の金融サービス相談窓口です。

利用者と金融機関(闇金業者など)のトラブルについて話をすると、他の機関を紹介してくれたりアドバイスをくれたりします。

基本的には『平日の10時〜17時』に電話のみの対応です。メールや文書での回答はできません。

| 電話番号 | 0570-016811 (IP電話からは03-5251-6811) |

|---|---|

| 利用可能時間 | 平日10時00分〜17時00分 |

| Webサイトの受付窓口 | https://www.fsa.go.jp/opinion/ |

相談者が明らかに詐欺に遭っている場合には、同意がない場合でも警察や金融機関に情報提供される場合があるようです。

ファクタリングで闇金業者かも?と思ったら、ぜひ相談してみてください。

ファクタリングの詐欺について詳しく知りたい方は以下の記事を参考にしてください。

多重債務相談窓口連絡先:財務局の相談窓口

多重債務相談窓口は、全国の財務局に設置されています。

闇金業者に関すること以外にも、多重債務やギャンブル依存症など家計が抱えるお金の悩みを相談できます。

被害に遭う方は借金の返済に苦しんだ挙句、闇金業者に手を出す場合が多いです。

まだ被害に遭っていなくても、多重債務の相談をしてみると早期の解決に繋がるかもしれません。

相談窓口は市区町村ごとに分かれているので、お住まいの近くの窓口に相談してみましょう。

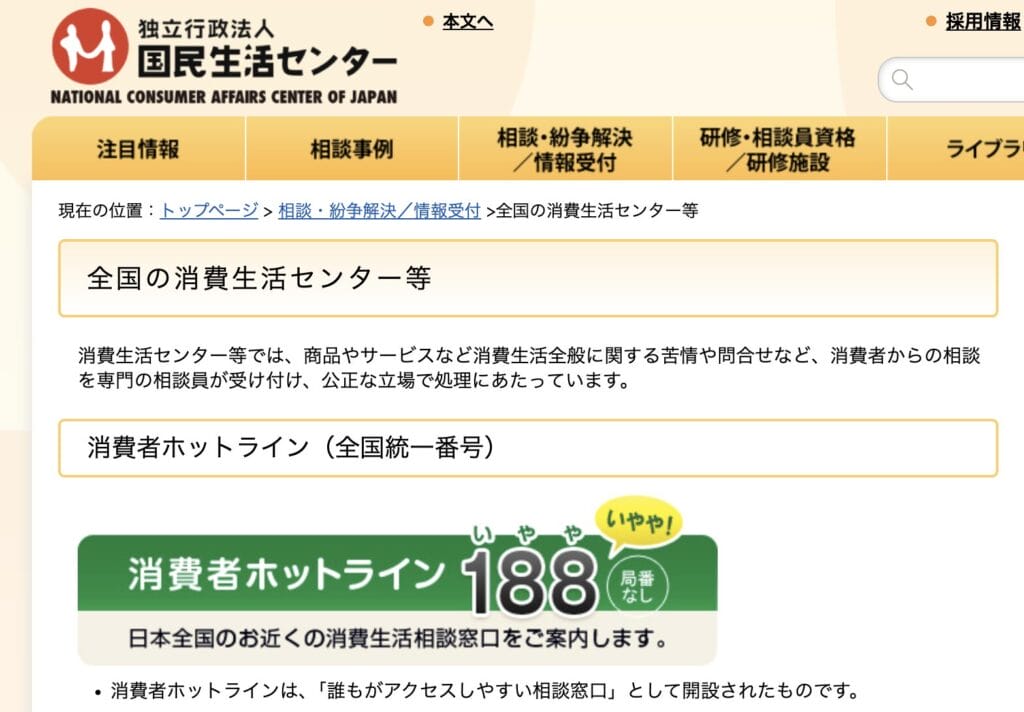

消費生活センターの消費生活相談窓口:給与ファクタリングの被害相談に

全国の消費生活センターでは闇金業者による被害など、消費生活に関する悩みを相談員が公正な立場で対応してくれます。

問い合わせは消費者ホットラインの「♯188」にかけるか、窓口に直接お問い合わせも可能です。

相談するにあたっては、手続きをスムーズに進めるために以下のことを聞かれます。

- 氏名

- 住所

- 電話番号

- 性別

- 年齢

- 職業

消費者ホットラインは「誰もがアクセスしやすい相談窓口」として設置されたものなので、些細な困りごとでも相談に乗ってくれます。

参考:全国の消費生活センター等

警察:脅迫や暴力などの事件はすぐに警察に相談を

警察に相談するのも有効な手段です。

特に闇金業者によって脅されたり、暴力を受けたりなど明らかな事件性がある場合には、警察に相談をしましょう。

相談する際には、被害を受けていることが客観的にわかる証拠を用意しましょう。

受け取った印刷物やチラシでも構わないので可能な限り提出してください。

相談は「#9110(各都道府県警察相談ダイヤル」に電話をするか、お住まいの警察署にある生活安全課にお願いしましょう。

ただし警察は事件性がない場合には、動いてくれないことが多いです。

警察は「民事不介入」なので、違法性がない督促や催促では対応できないこともあります。

そういった時は弁護士などの民事でも介入できる機関に相談するのがおすすめです。

闇金(ヤミ金)業者による偽装ファクタリングのよくある質問

ここではファクタリングに関するよくある質問について解説します。

ファクタリングはやばい?

ファクタリング自体は債権の譲渡にあたり、法律でも認められてる正当な資金調達手段です。

○(債権の譲渡性)

法務省「民法(債権関係)の改正に関する検討事項(4) 詳細版」

民法第466条 債権は、譲り渡すことができる。

一部で違法なファクタリング業者が存在するのは事実なので、ファクタリング会社を見極める必要があります。

ファクタリングはやばい?について詳しく知りたい方は以下の記事を参考にしてください。

ファクタリングと貸金の違いは?

ファクタリングは「債権の譲渡」である一方で、貸金は「金銭の貸付」です。

これら2つは似ていますが、全く異なる性質を持ちます。

中でも大きな違いは「償還請求権の有無」です。

ファクタリングは償還請求権が無いので、売掛先が倒産しても弁済の責任はありません。

一方で貸金の場合、償還請求権が有るので、利用者には常に弁済の責任が発生します。

ファクタリングとして契約したのに『弁済』を求められた場合は、まず契約内容を確認しましょう。

相手の業者が貸金業の登録をしているかも確認してください。

もし登録していない場合は闇金業者の可能性が高いです。

その業者が貸金業登録をしているかどうかは、金融庁が提供している「登録貸金業者情報検索サービス」で調べることができます。

ファクタリングの償還請求権について詳しく知りたい方は以下の記事を参考にしてください。

ファクタリングの違法業者の特徴は?

ファクタリングの違法業者の特徴は以下の4つです。

- サービス運営歴が短い

- 会社情報や連絡先が掲載されていない

- 金貸業の登録をしていない

- 会社の実態がわからない

違法業者に会わないためにも、ファクタリング会社のホームページを何社か見比べてみましょう。

違法業者は肝心な情報を隠していることが多いです。

少しでも不安な点がある場合は、その業者の利用を中止し、当サイトで紹介している安全な業者を検討しましょう。

ファクタリングを利用すると取り立てが来る?

安全なファクタリング業者を利用していれば、取り立てが来ることは100%ありません。

ファクタリングには償還請求権が無いので、万が一売掛先が倒産しても利用者に弁済する義務はありません。

もし取り立てが来た場合は、その業者が悪質な業者である可能性があります。

以下の相談先に速やかに相談しましょう。

ファクタリングは貸金業にあたるの?

ファクタリングは、貸金業にあたりません。

法律上は「債権の譲渡」にあたり、貸金とは全く別の性質を持ちます。

そのため、貸金業の登録をしなくても運営できます。

ただし近年はファクタリングを装った悪質な業者も存在するため注意しましょう。

金融庁も以下のように警告を出しています。

一般に「ファクタリング」とは、事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス(事業者の資金調達の一手段)であり、法的には債権の売買(債権譲渡)契約です。

金融庁:ファクタリングの利用に関する注意喚起

しかし、近時、ファクタリングを装った高金利の貸付けを行うヤミ金融業者の存在が確認されています。また、ファクタリングとして行われる取引であっても、経済的に貸付けと同様の機能を有していると思われるようなものは、貸金業に該当するおそれがあります。

ファクタリングを他社で利用したらバレますか?

ファクタリング利用にあたって複数業者に見積もりをお願いするのは問題ありません。

しかし、1つの売掛債権を複数者に売却する行為は禁止されています。

これは「二重譲渡」と言い、法律で禁止されています。

二重譲渡を行うと売掛債権の支払い期日がきた段階で確実にバレます。

ファクタリングの二重譲渡について詳しく知りたい方は以下の記事を参考にしてください。

【まとめ】保証人や分割払いを行う悪質業者に要注意!

この記事では「悪質なファクタリング業者の特徴」について解説しました。

結論、ファクタリング自体に何ら問題はなく、怪しい業者を見極めることで健全に資金調達ができます。

- サービス運営歴が短い

- 会社情報や連絡先が掲載されていない

- 金貸業の登録をしていない

- 会社の実態がわからない

この記事を繰り返し読んでいただき、怪しいファクタリング会社を見極められるようにしましょう。

もし、少しでも不安なことがある場合は、利用する前に各機関に相談してくださいね。

ファクタリングonline 編集部

株式会社ピコラボ

Webメディア「ファクタリングonline」を運営する編集部メンバー。

資金繰りに悩む中小企業の社長を応援するため、ファクタリングについてどこよりも詳しい・分かりやすいWebメディアを目指しています!