診療報酬ファクタリングとは、国保や社保への診療報酬債権を売却して、早期に資金を得る手段です。

この診療報酬ファクタリングを利用すれば、入金予定が2ヶ月以上も先だった資金を最短5営業日ほどで現金化できます。

- 開業したばかりで早くも資金繰りがピンチに…

- 事業投資をして黒地倒産しそう…

など、資金繰りが難しい開業期や医療機器などの設備投資を行う時期に使われることが多いです。

そこで今回は、銀行で100社以上に融資した経験のある筆者が、診療報酬ファクタリングの仕組みやおすすめの業者などを紹介していきます。

当サイトでは「ファクタリングのおすすめ業者」も紹介しています。

業者選びでお悩みの方はチェックしてみて下さい!

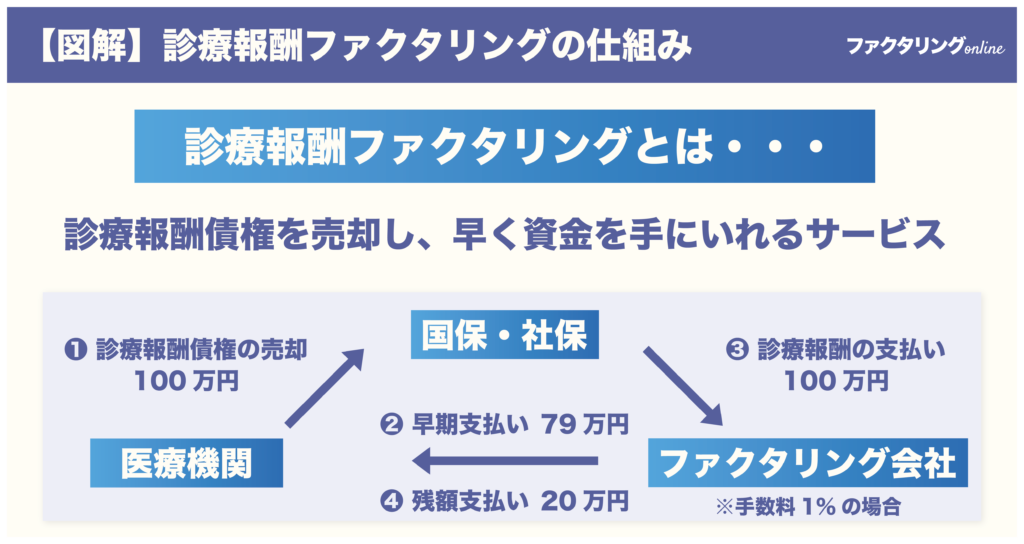

【図解】診療報酬ファクタリングの仕組み

診療報酬ファクタリングとは医療機関が持つ診療報酬債権を早期に買い取ってもらうことです。

診療報酬ファクタリングでは以下3者の登場人物によって取引が成立します。

・医療機関(利用者)

・国保連・社保

・ファクタリング会社

登場人物が理解できたところで、100万円の診療報酬債権をファクタリングする場合の流れを見てみましょう。

残額は診療報酬の本来の入金日以降に振り込まれます。

診療報酬ファクタリングには入金を早めることにより、資金繰りを改善する効果があります。

診療報酬は入金まで約2ヶ月かかりますが、ファクタリングなら最短5営業日ほどで資金調達できます。

融資と比べると審査に通りやすいので、開業したばかりの医療機関でも利用しやすいでしょう。

【比較一覧表】診療報酬に関する4つの資金調達方法

医療機関が利用できる資金調達方法には以下4つがあります。

| 診療報酬ファクタリング | 金融機関の融資 | 診療報酬債権担保ローン | 助成金や補助金 | |

|---|---|---|---|---|

| 入金スピード | 最短5営業日 | 1週間〜3週間 | 2〜7営業日 | 約5ヶ月 |

| 審査 | 通りやすい | 通りにくい | 通りやすい | 通りにくい |

| 手数料 | 1%未満 | 1%〜3% | 3〜15% | なし |

| 総合的な難易度 | 低い | 高い | 低い | かなり高い |

次の章で1つずつ詳しく解説します。

診療報酬ファクタリング

診療報酬ファクタリングは診療報酬債権を買い取ることで、早期に資金化ができるサービスです。

診療報酬ファクタリングは

・医療機関(利用者)

・ファクタリング会社

・国保連・社保

で取引をする「3社間ファクタリング」を採用しています。

医療機関に特化した資金調達方法として活用されていますが、以下のメリット・デメリットがあります。

診療報酬ファクタリングは開業したての医療機関でも利用しやすい資金調達方法なので、ぜひ検討してみてください。

金融機関の融資

融資は資金調達方法としては最もメジャーな方法でしょう。

・銀行

・信用金庫

・農協

・公的機関

・消費者金融

など数えきれないほどの取り扱いがあります。

ファクタリングと比べると審査が厳しく、赤字や債務超過の医療機関の場合、断られることが多いです。

融資のメリット・デメリットは以下の通り。

融資とファクタリングは異なるものなので、混合しないようにしましょう。

ファクタリングと融資の違いについて詳しく知りたい方は以下の記事を参考にしてください。

診療報酬債権担保ローン

診療報酬債権担保ローンは診療報酬を担保に差し出すことで、お金を借りることができます。

診療報酬債権の譲渡を行うのでファクタリングと似ていますが、性質的には融資と同じです。

診療報酬の3〜4ヶ月分の資金を調達できるので、ファクタリングよりもまとまった資金需要にも対応できます。

診療報酬債権担保ローンのメリット・デメリットをまとめると以下の通りです。

診療報酬債権担保ローンは金利は高めですが、診療報酬ファクタリングと融資のいいとこ取りをした資金調達方法です。

助成金や補助金

公的な助成金や補助金を利用するのも資金調達の手段として有効です。

開業したばかりの医療機関の場合、各都道府県の「創業助成事業」と呼ばれる助成金を利用できます。

制度の概要は各都道府県によって異なりますので、HPをチェックしてみましょう。

助成金や補助金のメリット・デメリットは以下の通りです。

手数料や返済の負担が少ないのは、開業したての医療機関にとって頼もしい味方です。

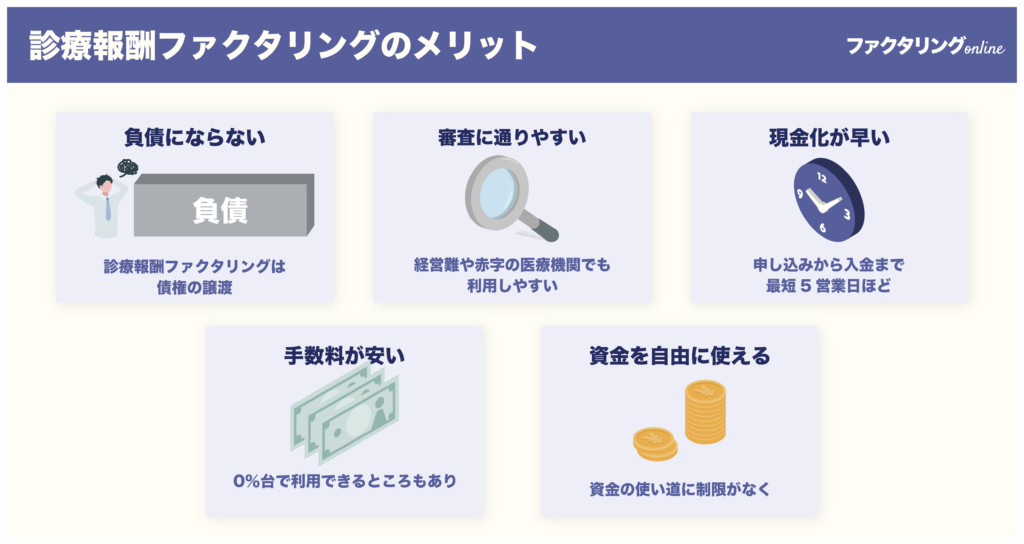

診療報酬ファクタリングのメリット

診療報酬ファクタリングには以下5つのメリットがあります。

メリットを理解できれば、費用を抑えつつスピーディーに資金調達ができるようになります。

ぜひ、最後まで読み進めてください。

負債にならない

診療報酬ファクタリングは債権の譲渡なので、負債になりません。

そのため融資とは別枠で資金調達できます。

「開業資金は調達したけど、追加で資金が必要になった」

ファクタリングならこんな場面でも借入枠を気にせず利用できます。

病院やクリニックを開業する場合、

・土地建物資金

・医療機器などの設備資金

・当面の運転資金

などで数千万円〜億単位の金額を借りるので、追加で融資を申し込んでも断られる可能性があります。

この状況を脱出できるのがファクタリングです。

ファクタリングを利用すれば、借入枠がいっぱいの方でも資金調達ができます。

ファクタリングと融資の違いについて詳しく知りたい方は以下の記事を参考にしてください。

審査に通りやすい

診療報酬ファクタリングは利用者の経営状態はそれほど重視しないので、審査に通りやすいです。

そのため経営難や赤字の医療機関でも利用しやすい資金調達方法と言えます。

審査では債権の信用力を中心に買取り判断が行われます。

国保連・社保を相手にする診療報酬債権なら信用力がピカイチなので他のファクタリングよりも審査に通りやすいでしょう。

診療報酬ファクタリングなら財務内容に自信が無くても審査に通りやすいので、ぜひチャレンジしてみてください。

現金化が早い

診療報酬ファクタリングは申し込みから入金まで最短5営業日ほどなので、審査に1週間〜3週間かかる融資に比べるとスピーディーに資金が手に入ります。

ファクタリングで手元資金を早めにプールしておくことであらゆる支払いに対応できますよ。

以下のファクタリング会社は最短5営業日で資金調達ができるので急いでいる方におすすめです。

- リコーリース

- カイポケ

- 三菱HCキャピタル

診療報酬ファクタリングは入金スピードが早いので、急な出費が発生しても対応できます。

手数料が安い

診療報酬ファクタリングの手数料は安く、0%台で利用できるところも珍しくありません。

診療報酬債権は信用力が高い国保連や社保に対するものなので、回収リスクが低く、一般的なファクタリングよりも手数料が安いです。

一般企業を相手にするファクタリングの場合、倒産リスクがそれなりにあるので、10%を超える手数料を取られることもあります。

参考までに診療報酬ファクタリングと一般的なファクタリングの手数料を以下の表で比較しました。

| 介護報酬ファクタリング会社 | 一般的なファクタリング会社 |

|---|---|

カイポケ・・・0.8% 三菱HCキャピタル・・・0.2%〜 三菱UFJファクター・・・0.8% アクリーティブ・・・0.25%〜 | ビートレーディング・・・2〜9% アクセルファクター・・・1〜8% 株式会社No. 1・・・1%〜 ベストファクター・・・2%〜 |

診療報酬ファクタリングは債権の信用力が高いので、手数料を安く利用できます。

ファクタリングの手数料について詳しく知りたい方は以下の記事を参考にしてください。

資金を自由に使える

診療報酬ファクタリングは資金の使い道に制限がなく、自由に使えます。

例えば

・採用コスト

・人件費

・納税資金

・設備購入費

など様々な用途で使えるので、自由度の高い資金調達方法です。

設備や不動産に対する融資の場合、振込の明細や受領書等で資金を何に使ったか証明しなければいけないので、使い道に制限があります。

ファクタリングは資金の使い道が自由ですが、別の借入の返済に使うのは控えましょう。

資金繰りをさらに悪化させる恐れがあります。

診療報酬ファクタリングは自由度の高い資金調達方法なので、様々な資金需要に対応できます。

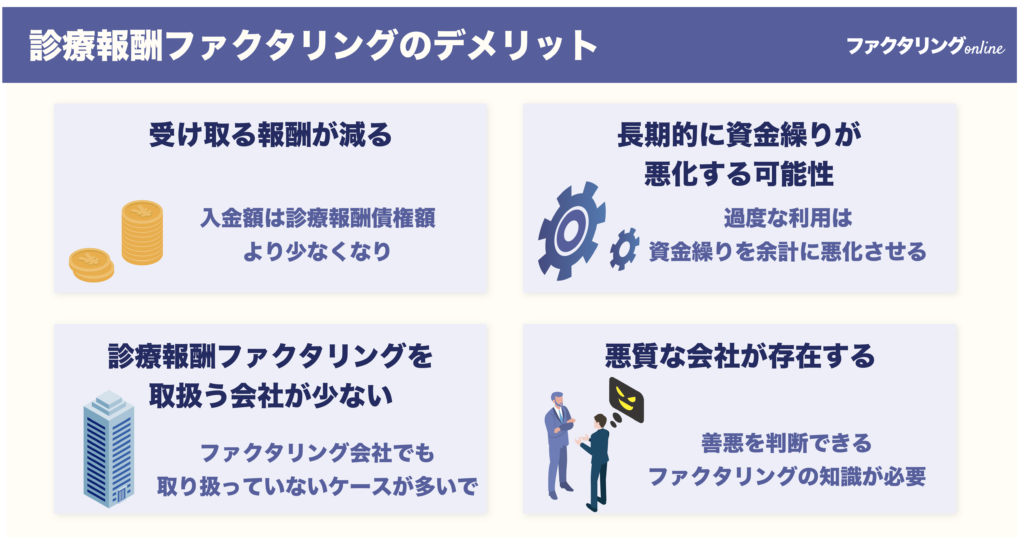

診療報酬ファクタリングのデメリット

診療報酬ファクタリングには以下4つのデメリットがあります。

1つずつ解説します。

受け取る報酬が減る

ファクタリングを利用した場合の入金額は、診療報酬債権額より少なくなります。

診療報酬金額から手数料を引いたり、掛け目を乗じているからです。

例えば、内科クリニックを営む開業医が100万円の診療報酬債権を掛け目85%、手数料1%でファクタリングした場合を見ていきましょう。

計算式は以下の通り

(診療報酬債権額100万円×掛け目85%)ー手数料1万円=84万円

従って実際に口座に入金される金額は84万円です。

残りの15%分は本来の診療報酬が入金される日に、ファクタリング会社を通じて返金されます。

診療報酬ファクタリングを利用する場合、掛け目と手数料で受け取る報酬が少なる点に注意しましょう。

長期的に資金繰りが悪化する可能性

ファクタリングに頼りすぎると、資金繰りをさらに悪化させる恐れがあります。

たしかに、ファクタリングは診療報酬を早く受け取れるので、資金繰りを一時的に改善させるでしょう。

しかし、ファクタリングを利用すると、本来の期日に診療報酬は入金されません。ファクタリングに依存していると自力で資金のやりくりができなくなります。

ファクタリングは手数料がかかるので、過度な利用は資金繰りを余計に悪化させるでしょう。

上手く使えば事業を軌道に乗せることができますが、その反面入金を早めてしまうので、まさに「諸刃の剣」です。

ファクタリングは確かに便利ですが、頼りすぎない経営を目指しましょう。

診療報酬ファクタリングを取扱う会社が少ない

診療報酬ファクタリングは取り扱う会社が少ないので、サービスを選ぶ選択肢が限られてしまいます。

診療報酬を扱うには専門の知識が必要なので、ファクタリング会社でも取り扱っていないケースが多いです。

参考までに診療報酬ファクタリングを取り扱っている会社を以下に抜粋します。

- カイポケ

- 三菱HCキャピタル

- NSパートナーズ

- 三菱UFJファクター

- アクリーティブ

- No. 1

- ビートレーディング

こちらの7社は実績が豊富なので、安心して利用できますよ。

手数料も良心的です。

悪質な会社が存在する

ファクタリングは融資と比べると法的な規制が緩く、悪質な業者が多いのが現実です。

そのためしっかりとした知識を身につけることで詐欺から身を守る必要があります。

ファクタリングは貸金業のような登録や認可が必要ないので、誰でも営業できてしまうのが現状です。

「ファクタリングだと思っていたら実は融資の契約をさせられていた」なんてことも実際に発生しています。

騙されないためにも以下の点には特に注意してください。

・分割返済OKになっていないか

・最終的に利用者が弁済する契約になっていないか

・実態のある会社か

・法外な手数料を取られていないか

詐欺から身を守るためには善悪を判断できるファクタリングの知識が必要です。

悪質なファクタリング会社について詳しく知りたい方は以下の記事を参考にしてください。

ファクタリングの詐欺について詳しく知りたい方は以下の記事を参考にしてください。

手続きが煩雑

診療報酬ファクタリングを利用する際には審査や契約に必要な準備があり、それが煩雑に感じられることがあります。

以下のような準備が必要です。

・必要書類

・手続きにかかる時間

必要書類

診療報酬ファクタリングでは、以下の書類を揃える必要があります:

- 診療報酬請求書

- 支払決定通知書

- 履歴事項全部証明書(登記簿謄本)

- 確定申告書

- 納税証明書

- 通帳の入出金明細

- 代表者の本人確認書類

- 債権譲渡通知書

これらを準備する必要があるので、医療機関側の事務負担が増えます。

手続きにかかる時間

初めて利用する場合、業者との契約締結まで時間がかかることがあります。

具体的には、審査から契約完了までに1~2週間程度が一般的です。

診療報酬ファクタリングおすすめ業者

おすすめのファクタリング会社は以下の5社です。

カイポケ

| 手数料 | 0.8% |

|---|---|

| 現金化までのスピード | 5営業日以内 |

| 買取額の上限 | 非公開 |

| 掛目 | 80% |

| 保証人・担保 | 不要 |

| 必要書類 | ・ファクタリング契約書 ・早期入金サービス申込書 ・過去6ヶ月分の請求書 ・支払決定額通知書 ・直近1ヶ月分の明細書コピー ・債権譲渡通知書 ・預金通帳のコピー ・登記簿謄本(履歴事項全部証明書) ・印鑑証明書(発行から2ヶ月以内の原本) |

| 公式サイト | 詳細はこちら |

運営会社「株式会社エスエムエス」は東証プライムに上場しており、信頼度はピカイチです。

ファクタリングは1,800法人以上に利用されていて、実績も十分あります。

手数料が0.8%で利用でき、コストを抑えて資金調達できます。

3ヶ月利用すれば違約金や解約手数料がかからないので、スポットで資金が欲しい方でも利用しやすいですよ。

- 信頼できる会社と取引したい

- 短期的な資金需要が発生した

- 手数料を抑えたい

そんな方におすすめなファクタリング会社です。

三菱HCキャピタル

| 手数料 | 0.2%〜 |

|---|---|

| 現金化までのスピード | 最短5営業日 |

| 買取額の上限 | 診療報酬1〜2ヶ月分 |

| 掛目 | 80% |

| 保証人・担保 | 不要 |

| 必要書類 | ・各種報酬請求書 ・各種支払決定額通知書 ・事業所の指定通知書 ・印鑑証明書 ・履歴事項全部証明書 |

| 公式サイト | 詳細はこちら |

三菱HCキャピタルは三菱グループに属し、プライム市場に上場するリース最大手の企業です。

豊富な資金力を活かし、業界最低水準の0.2%〜の手数料で利用できます。

また、全国どこでも非対面で利用可能です。

・電子メール

・電話

・郵送

で手続きが完結するので、多忙な方でも利用しやすいでしょう。

数百万円〜数億円の幅広い債権に対応できるので、事業規模を問わず買取りをしてくれます。

・手数料が1番安いところにしたい

・多忙で店舗に行く時間がない

・大規模な売掛債権を抱えている

そんな方は三菱HCキャピタルがおすすめです。

NSパートナーズ

| 手数料 | 0.2〜0.8% |

|---|---|

| 入金までのスピード | およそ2週間 |

| 買取額の上限 | 診療報酬1〜5ヶ月分 |

| 掛目 | 85% |

| 保証人・担保 | 原則として代表者 |

| 必要書類 | ・履歴事項全部証明書 ・法人概要、沿革 ・確定申告書の写し3期分 ・決定通知書(国保・社保) ・請求書 |

| 公式サイト | 詳細はこちら |

エヌエスパートナーズは東証プライムに上場する株式会社JMDCのグループの子会社で、信頼度は申し分ありません。

ファクタリングのみならず、医療機関に対するコンサル業務も行っています。

経営陣も医療・介護経営のスペシャリストが揃っているので、専門的なサポートが期待できます。

0.2%〜の業界最安水準の手数料が魅力的で、コストを抑えた資金調達が可能です。

借り換えのニーズがあるお客さまにも柔軟に対応することで

- 手数料が高い

- 調達額が足りない

- キャッシュフローを改善したい

などの悩みを解決してきた確かな実績があります。

手数料を抑えつつも、専門的なアドバイスを受けたい方におすすめのファクタリング会社です。

MUFG

| 手数料 | 0.8% |

|---|---|

| 現金化までのスピード | 4営業日 ※初回取引は1ヶ月弱 |

| 買取額の上限 | 1ヶ月あたり20〜500万円 |

| 掛目 | 100% (500万円まで) |

| 保証人・担保 | 不要 |

| 必要書類 | ・保健医療機関指定通知書 ・院長の医師免許証 ・院長の保険医登録票 ・診療報酬入金口座の通帳 ・診療報酬請求書(2ヶ月分) ・支払額決定通知書(2ヶ月分) ・確定申告書 ・納税証明書 ・代表者の本人確認書類 |

| 公式サイト | 詳細はこちら |

三菱UFJファクターは手数料を一律0.8%としているため手数料体系がわかりやすいのが特徴です。

1ヶ月の限度額は500万円までですが、掛け目が100%なので診療報酬を全額ファクタリングできます。

初回取引時は審査に1ヶ月弱かかりますが、取引開始後は申し込みから4営業日後には資金化が可能です。

申込時、面談不要なので忙しい方でも利用しやすいファクタリング会社です。

日本一の規模を誇るMUFGグループなので、信頼度は揺るぎないものがあります。

- 審査で手数料が上下するのが不安

- 債権全額を買取りしてほしい

- ファクタリングに怪しさを感じている

そんな方におすすめのファクタリング会社です。

アクリーティブ

| 手数料 | 0.25%〜 |

|---|---|

| 入金までのスピード | 約10営業日 |

| 買取額の上限 | 診療報酬3ヶ月分まで ※金額の上限下限なし |

| 掛目 | 80〜95% |

| 保証人・担保 | 原則不要 |

| 必要書類 | ・事業所情報(指定通知書) ・保険請求入金資料 (診療報酬請求書、支払決定額通知書) ・納税証明書 ・財務資料 (確定申告書/決算書/勘定科目内訳 等) ・口座情報(通帳写し等) |

| 公式サイト | 詳細はこちら |

アクリーティブは医療機関が抱える経営課題に対して

- ファイナンス

- コンサルティング

- BPOサービス

※BPO・・・業務の一部を利用者から受託または、サポートすること

の3点から専門的なサポートができるのが特徴です。

実績も豊富で、ファクタリングでは毎月2,000億円前後の買取りを実施しています。

経験豊富な医療経営のプロに資金繰りの相談ができますよ。

診療報酬3ヶ月分までなら金額の上限はないので、規模の大きな医療機関でも使いやすいファクタリング会社です。

申し込みは専用サイトから必要書類をアップロードするだけなので、忙しい方でも利用しやすいでしょう。

- 医療分野に専門知識がある会社に頼みたい

- ロッドの大きな診療報酬債権がある

- 忙しくて店舗に行く時間がない

こんな方におすすめなファクタリング会社です。

診療報酬ファクタリングの流れ

診療報酬ファクタリングに申し込む場合、手続きは以下の4ステップです。

ファクタリング会社によって必要書類や手続きは多少異なりますが、基本的な流れは同じです。

1つずつ解説しますね。

1.申し込み

必要書類を用意し、まずは申し込みからスタートです。

必要書類は以下を用意しておきましょう。(※ファクタリング会社によって多少異なります)

- 診療報酬請求書

- 支払額決定通知書

- 履歴事項全部証明書

- 納税証明書

- 確定申告書の写し

- 代表者の本人確認書類

- 通帳の入出金明細

Webで完結するファクタリング会社なら書類をアップロードすれば、来店不要で手続きができますよ。

申し込みの段階でわからない点や不安点は審査に進む前に、問い合わせをして解決しておきましょう。

2.審査

必要書類を提出したらいよいよ審査です。

審査にかかる時間はおよそ1週間ほど。途中で追加書類の提出を求められることがありますが、快く対応しましょう。

審査では診療報酬債権の信用力を中心に買取り判断を行います。

ファクタリングでは利用者の財務状況はそれほど重視しないので、開業したばかりのお医者さまでも審査に通りやすいですよ。

3.契約

審査に通過した後にファクタリング会社と債権譲渡契約を結びます。

契約後は後戻りができないので、最後の砦だと思って内容をよく確認しましょう。

確認する内容としては

・手数料

・金額

・諸条件

などです。申し込んだ内容と違わないか要チェックです。

4.現金の受け取り

契約が終わるとファクタリング会社から入金があります。

振り込まれるのは、診療報酬債権に掛け目(80〜90%)かけて手数料を差し引いた金額です。

残りの金額は診療報酬の請求が認められれば、ファクタリング会社経由で支払われます。

【要注意】診療報酬ファクタリング利用前の注意点

診療報酬ファクタリングを利用する前に以下の2点をよく確認しておきましょう。

ファクタリングには悪質な業者がいるので、思ってた内容と違う契約をしないためにも、確認は念入りに行うべきです。

手数料の確認

診療報酬ファクタリングの手数料相場は0.2〜1.0%なので、相場をしっかり把握しておきましょう。

悪質な業者は法外な手数料を要求してくることが多いです。後になって追加で手数料を要求してくることもあるので、要注意です。

契約条件の確認

契約時には利用条件をよく確認しておきましょう。

特に以下の内容については、不当な契約をさせられていないか要チェックです。

- 金額は申し込んだ内容と相違ないか

- 手数料は妥当か

- 期日までの期間は妥当か

- 債権を買い戻す条項が含まれていないか

- 契約解除の条件

- 違反した場合の資金返還について

- 自分だけが損害賠償責任を負わされていないか

- 不当な内容を押し付けられないか

信頼できる会社は利用者に不利な内容ほど丁寧に説明してくれます。

説明が物足りないと感じたら遠慮なく問い合わせをしてみましょう。

ご自身を守るためにも契約条件の確認は必須ですよ。

診療報酬ファクタリングに関するよくある質問

診療報酬債権流動化とは?

債権買取りを目的に作られた会社(SPC)が診療報酬債権を買い取るものです。

一見するとファクタリングと変わりありませんが、債権買取りの資金はSPCを立ち上げた銀行がファイナンスをします。

銀行としては地域医療機関の多様化する資金ニーズにスピーディーに応えていきたい狙いがあります。

診療報酬債権担保ローンとは?

診療報酬債権を金融機関に担保として差し出し、融資を受けられるローンです。

ファクタリングと似ていますが、融資なので負債も増えますし、信用情報にも影響を与えます。

赤字でも利用でき、分割返済もできるので、ファクタリングと融資のいいとこ取りをした資金調達方法です。

ただ、手数料はファクタリングよりも高めなので注意しましょう。

診療報酬ファクタリングで診療報酬債権の譲渡は禁止?

診療報酬の債権譲渡は禁止されておらず、ファクタリングのように債権を買い取ってもらうことでスムーズに資金調達ができるようになっています。

以前までは譲渡禁止特約がついた契約が結ばれるなどして、債権者の自由な資金調達が阻害されていました。

しかし、2020年に債権法が改正され債権の譲渡が自由にできるようになり、ファクタリングのような資金調達方法が普及しつつあります。

ファクタリングと債権譲渡登記について詳しく知りたい方は以下の記事を参考にしてください。

診療報酬ファクタリングの市場規模は?

診療報酬ファクタリングは調剤薬局の増加により少しずつ規模を拡大しています。

以下は債権譲渡をした医療機関の推移を表した表です。

| 年度 | 医療機関数 | 通知書数 | 金額 | 前年比増減 |

|---|---|---|---|---|

| 令和2年度 | 7,042 | 4,004 | 50,079,718 | |

| 令和3年度 | 7,571 | 4,103 | 55,331,570 | +10.4% |

| 令和4年度 | 8,021 | 4,307 | 56,650,754 | +2.3% |

少子高齢化による人口減や物価高によって今後の医療機関の経営はますます厳しくなるでしょう。

スピーディーに資金調達できるファクタリングを活用すれば、資金繰りの悩みも解決できますよ。

介護報酬ファクタリングとの違いは?

介護報酬ファクタリングは介護報酬債権を買い取るので、取り扱う債権の種類が異なります。

基本的な仕組みは同じです。介護報酬と診療報酬をまとめて「医療ファクタリング」と呼ぶこともあります。

どちらもスピーディーに魅力的な手数料で利用できるので、おすすめの資金調達方法です。

介護報酬ファクタリングについて詳しく知りたい方は以下の記事を参考にしてください。

診療報酬ファクタリングの手数料は?

診療報酬ファクタリングの手数料は1ヶ月あたり0.2〜0.8%なので、一般的なファクタリングよりもコストを抑えて利用できます。

診療報酬は債務者が国保連・社保なので、信用力が高く、貸倒リスクが低いため、魅力的な手数料を提供できるわけです。

医療機関なら診療報酬ファクタリングでコストを抑えた資金調達ができます。

ファクタリングの手数料について詳しく知りたい方は以下の記事を参考にしてください。

【まとめ】診療報酬ファクタリングで資金難を乗り越えられるか決まる

この記事では診療報酬ファクタリングについて解説しました。

開業したばかりの医療機関でも利用しやすいのが診療報酬ファクタリングです。

メリット・デメリットとしては以下を紹介しましたね。

- 負債にならない

- 審査に通りやすい

- 現金化が早い

- 手数料が安い

- 資金を自由に使える

- 受け取る報酬が減る

- 長期的に資金繰りが悪化する可能性

- 診療報酬ファクタリングを取扱う会社が少ない

- 悪質な会社が存在する

ぜひこの記事を繰り返し読んでいただき、診療報酬ファクタリングの知識をしっかり身につけましょう。

ファクタリングonline 編集部

株式会社ピコラボ

Webメディア「ファクタリングonline」を運営する編集部メンバー。

資金繰りに悩む中小企業の社長を応援するため、ファクタリングについてどこよりも詳しい・分かりやすいWebメディアを目指しています!