「売掛金の入金は来月。でも今月の仕入れや給与の支払いが厳しい…」

そんなふうに、キャッシュが足りずに困ったことはありませんか?

特に中小企業にとっては、1件の売上入金の遅れが資金繰りを直撃します。

そこで注目されているのが、ファクタリングという資金調達手段です。

ファクタリングを使えば、売掛金をスピーディーに現金化できるため、銀行融資が間に合わない場面でも即座に資金を確保できます。

この記事では、以下の内容をわかりやすく解説します。

ファクタリングの仕組みをしっかり理解したうえで、あなたのビジネスを支える心強い手段として役立ててみてください。

当サイトでは「ファクタリングのおすすめ業者」も紹介しています。

業者選びでお悩みの方はチェックしてみて下さい!

ファクタリングとは

これは融資とは異なり、「債権の売却」にあたるため、借入金とは見なされません。

つまり、ファクタリングを利用しても財務諸表に負債が増えないというメリットがあります。

また、銀行融資に比べて審査が速く、最短で即日入金が可能なケースも。

自社の財務状況に不安がある場合でも、売掛先の信用力が高ければ利用できるのもポイントです。

特に、入金サイクルが長く、資金が先に必要になる建設業、広告業、IT業界などの中小企業から支持を集めています。

建設業に適したファクタリング会社について詳しく知りたい方は以下の記事を参考にしてください。

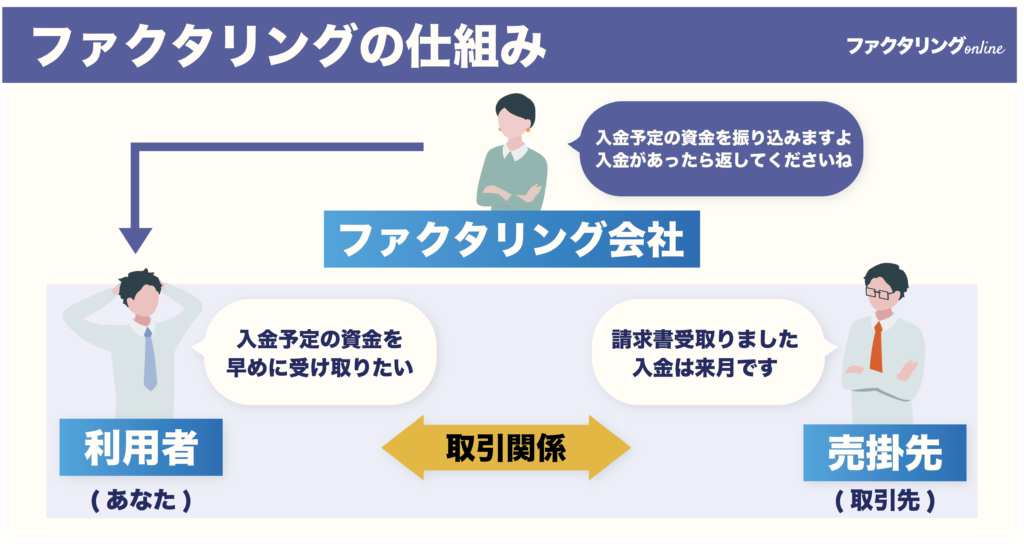

ファクタリングの仕組み

ファクタリングとは簡単にいうと、あなたが保有している売掛債権(請求書)をファクタリング会社に売却し、取引先からの入金を待たずに資金を先に受け取る仕組みです。

また、ファクタリングには主に2つの方式があります。

- 2社間ファクタリング

- 3社間ファクタリング

2社間はスピード重視、3社間はコスト重視と覚えておくと良いでしょう。

最近では、オンライン完結での申し込みや審査が可能なサービスも増えており、時間がない経営者でも手軽に導入できるようになっています。

請求書と通帳コピー、本人確認書類など、必要書類もシンプルなケースが多いため、はじめての方でも安心して利用できます。

ファクタリングの仕組みについて詳しく知りたい方は以下の記事を参考にしてください。

銀行融資との違い

融資とは、資金を必要とする個人や企業が銀行などの金融機関から一時的に資金を借り入れる金融サービスです。

ファクタリングは「資金を得る」という点では融資と似ていますが、性質はまったく異なります。

ファクタリングと融資の違いに関する一覧比較表は、以下のとおりです。

| 項目 | ファクタリング | 融資 |

|---|---|---|

| 審査対象 | 売掛債権(売掛先)の信頼性 | 利用者の信用力(財務状況など) |

| 入金スピード | 最短即日 | 1週間〜数ヶ月 |

| 資金調達できる金額 | 売掛債権の額面金額が上限 | 金融機関により異なる |

| 手数料 | 高め | 低め |

| 返済方法 | ファクタリング会社への一括支払い | 返済計画に基づいた返済 |

| 利用条件 | 利用者の経営状況が悪くても利用可能 | 利用者の経営状況が悪い場合などは 利用できない可能性あり |

| 会計上の分類 | 借入ではないため負債に計上されない | 借入のため負債に計上される |

| 相手企業の承認 | 3社間ファクタリングでは 売掛先への通知・承認あり | 売掛先への通知・承認なし |

銀行融資では、決算書や試算表などを元に厳格な審査が行われ、時間も手間もかかるのが一般的です。

また、赤字や債務超過の企業は融資を受けにくく、万が一資金繰りが悪化すると金融機関からの評価が下がるリスクもあります。

その点、ファクタリングは売掛先の信頼性があれば利用できるため、たとえ赤字であっても可能性は十分あります。

資金調達のスピードや柔軟性を重視するなら、ファクタリングは実用的かつ即効性のある選択肢です。

ファクタリングと融資の違いについて詳しく知りたい方は以下の記事を参考にしてください。

中小企業にファクタリングがおすすめの理由

ファクタリングは、大企業よりもむしろ中小企業にこそ向いている資金調達手段といえます。

なぜなら、以下のような「中小企業特有の悩み」にマッチするからです。

- 支払いと入金のタイミングにズレがある

- 銀行融資を受けづらい

- 借金ではなく、柔軟な資金繰りがしたい

ファクタリングなら、売掛金という資産を使って、スピーディーかつ負担の少ない形で現金を確保できます。

では実際に、ファクタリングが中小企業におすすめの理由を見ていきましょう。

資金繰りの改善

中小企業にとって、資金繰りの安定は命綱です。

ファクタリングを使えば、回収前の売上を即現金化できるため、「入金まで待てない…」という悩みを解消できます。

たとえば、月末の給与支払いや仕入れの資金が必要なとき、通常の売上入金では間に合わないことがありますよね。

そんなときにファクタリングを利用すれば、売掛金を数時間で現金化できるので支払い遅延を避けられます。

借入にならない

ファクタリングの大きな特徴は「借金ではない」という点です。

つまり、ファクタリングを利用しても「負債」としてカウントされないということ。

銀行融資やビジネスローンの場合、資金を得た時点で貸借対照表に「負債」として記載され、金融機関からの評価にも影響を与える可能性があります。

一方、ファクタリングはあくまで売掛債権の「売買」なので、バランスシートに負債を増やさずに済みます。

・財務内容をできるだけ健全に見せたい

・借入枠を残しておきたい

そんな経営者にとって、ファクタリングは非常に使いやすい手段といえます。

ファクタリングの仕訳について詳しく知りたい方は以下の記事を参考にしてください。

審査が厳しくない

ファクタリングの審査は、主に売掛先の信用度がチェックされます。

つまり、自社の財務状況が多少不安定でも、取引先がしっかりしていれば審査が通る可能性が高いです。

このため、税金の滞納がある場合や赤字決算でもファクタリングが使えるケースは少なくありません。

銀行やノンバンクでは断られた…という企業も、ファクタリングで資金調達に成功している例は多数あります。

「自社の信用でなく、取引先の信用がカギになる」

これが、ファクタリングが中小企業に選ばれている理由のひとつです。

審査が緩いファクタリング業者について詳しく知りたい方は以下の記事を参考にしてください。

中小企業がファクタリングを利用するメリット

ファクタリングには、中小企業にとって魅力的なメリットがたくさんあります。

代表的なメリットは次のとおりです。

上手に使えば、売上を崩さずに危機を乗り切ることができます。

以下で詳しく説明します。

即日現金化できる

スピード感はファクタリング最大の強みです。

売上を早めに現金化できれば資金繰りの問題をスムーズに解消でき、経営の安定にもつながります。

銀行融資と比較すると、ファクタリングの現金化のスピードは圧倒的に早いです。

以下は、即日対応のファクタリング会社の一例です。

| 会社名 | 入金速度 |

|---|---|

| ビートレーディング | 最短2時間 |

| 日本中小企業金融サポート機構 | 最短3時間 |

| ペイトナーファクタリング | 最短10分 |

即日入金を希望する場合は、

・売掛先の合意が不要な2社間ファクタリングを選択する。

・必要書類は事前に準備しておく。

・必要書類は期限内に確実に提出する。

・信頼性の高い売掛債権を使用する。

・午前中に申し込みを行う。

上記を抑えることで迅速な資金調達に繋げることが可能です。

即日入金されるファクタリング業者について詳しく知りたい方は以下の記事を参考にしてください。

信用力に依存しない調達方法

ファクタリングは、「売掛先が信用できるか」が最重要ポイントです。

- 上場企業や大手企業への売掛金

- 官公庁や自治体への売掛金

- 長期にわたり取引実績がある企業への売掛金

- 過去に支払い遅延がない企業への売掛金

たとえば、決算書の数字が良くなくても、売掛先が上場企業や大手企業であれば、問題なく通ることもあります。

これは、自社の与信力ではなく取引先の信頼度が資金化のカギになるということ。

「信用がないから融資は無理…」とあきらめていた経営者の方にとって、ファクタリングは現実的で有効な選択肢といえます。

返済負担がない

ファクタリングは借りたお金ではないため返済義務がありません。

銀行融資であれば、利息付きで毎月返済する必要がありますが、ファクタリングではその必要はなし。

| 項 目 | ファクタリング | 銀行融資 |

|---|---|---|

| 資金調達方法 | 売掛債権の売却 | 借入 |

| 返済負担 | なし | あり |

| 保証人 | 不要 | 必要 |

| 現金化のスピード | 最短即日 | 数週間〜1ヶ月 |

| 審査時間 | 数十分〜数時間 | 数日〜数週間 |

| 申し込み・審査・契約 | オンラインなど | 窓口・電話・対面 |

| 手数料の相場(年利) | 24〜216% | 1〜15% |

ファクタリング会社は、あくまで売掛先からの入金を受け取るだけなので、利用企業が返済をする必要はありません。

これにより、キャッシュフローを乱すことなく、資金調達ができます。

「借入は避けたいけれど、資金は必要」そんなときには、ファクタリングを選択肢に入れてみましょう。

売掛先に知られない

2社間ファクタリングを利用すれば、売掛先にファクタリングの利用を知られる心配がありません。

2社間ならファクタリング契約は自社と業者の間で完結するため、売掛先に通知されることは基本的にありません。

もちろん、売掛先の承諾も不要なのでスピード感と秘密保持の両立が可能です。

2社間・3社間ファクタリングで具体的にどのような違いがあるのかについて、以下の表でまとめました。

| 2社間ファクタリング | 3社間ファクタリング | |

|---|---|---|

| 売掛先の登場有無 | 登場しない | 登場する |

| 売掛先の承認 | 不要(売掛先に知られない) | 必要 |

| 現金化のスピード | 早め | 遅め |

| 手数料 | 高め(8〜18%) | 低め(2〜9%) |

| 売掛債権の未回収リスク | 高め | 低め |

| 売掛債権の代金支払い | 利用者→ファクタリング会社 | 売掛先→ファクタリング会社 |

取引先にファクタリングのことを知られたくないときは、2社間ファクタリングの利用がおすすめです。

中小企業がファクタリングを利用するデメリット

ファクタリングは便利な資金調達方法ですが、当然デメリットもあります。

利用前に、以下のようなデメリットをしっかり理解しておくことが大切です。

事前にきちんと業者を見極め、複数のサービスを比較すれば、リスクを抑えて安心して利用することも可能です。

手数料がかかる

ファクタリング最大のデメリットは「手数料が高いこと」です。

ファクタリングの手数料の相場としては、2社間・3社間ファクタリングで以下のように異なります。

- 2社間ファクタリング:8〜18%

- 3社間ファクタリング:2〜9%

例えば、300万円の売掛債権を手数料1%・10%でそれぞれ売却する場合、実際の費用は前者が3万円・後者が30万円と大きく異なります。

このため、繰り返し利用すると利益を圧迫する恐れがあります。

ファクタリングを利用する際は手数料がかかる点を踏まえて、できるだけ手数料の低い会社を選ぶことが大切です。

ファクタリングの手数料について詳しく知りたい方は以下の記事を参考にしてください。

限度額がある

ファクタリングで調達できる金額には上限があります。

これは「売掛金の金額」と「売掛先の信用」に左右されます。

たとえば、売掛先が大手企業や上場企業であれば高額の調達が可能になることもありますが、反対に取引先の信用情報が不十分な場合は希望額に届かないケースもあるのです。

ファクタリングには、各社ごとに異なる上限額が設定されていることもあるため、利用前にしっかり確認しておきましょう。

悪徳業者が存在する

ファクタリングでは悪徳業者が存在するのもデメリットの一つです。

「即日審査なし」「業界最安」などの甘い言葉で勧誘する業者には注意が必要です。

過去には、実際に貸金業法違反で摘発されたケースもありました。

悪徳業者の特徴は以下のとおりです。

- 会社の実態が不明

- 会社の公式サイトが存在しない

- 契約書の内容が曖昧

- 手数料が相場の範囲を上回る

悪質業者の特徴にあてはまる点が複数見つかった場合サービスとして危険です。

「おかしいかも」と思ったら、即契約は避けましょう。

悪質な業者の特徴について詳しく知りたい方は以下の記事を参考にしてください。

ファクタリング会社を選ぶ際のポイント

ファクタリングを安心して使うには、信頼できる業者選びが何より大切です。

見るべきポイントは以下の5つです。

公式サイトの情報だけでなく、実際の利用者の声や比較サイトの評価も参考にしましょう。

入金スピード

「今すぐ現金が欲しい」なら、即日入金に対応した業者を選びましょう。

最近では、最短30分で入金される業者もありますが、これは「午前中の申し込み」「書類不備なし」が前提になります。

また、土日祝日に対応しているかも重要です。

スピード感を求めるなら、対応時間や条件の詳細まで確認したうえで、即対応型の業者を選ぶことが成功のカギになります。

手数料

ファクタリングの手数料は、業者によって大きな差があります。

相場を知らないと、割高な契約をしてしまうケースも少なくありません。

- 2社間ファクタリング:8〜18%

- 3社間ファクタリング:2〜9%

最適な条件で利用するには、複数の業者に相見積もりを依頼することが基本です。

2〜3社ほど比較することで、手数料の適正水準が見えてきます。

また、手数料以外にも追加費用が発生する場合もあります。

- 事務手数料:数千円〜数万円

- 出張費用:数千円〜数万円

- 債権譲渡登記費用:1万円前後。司法書士にお願いする場合は数万円〜10万円

- 印紙代:契約金額が1万円未満は非課税、契約金額が1万円以上は200円

- 振込手数料:数百円

コストを抑えたいなら、「総額でいくら支払うことになるのか」をしっかり把握することが大切です。

ファクタリングの手数料について詳しく知りたい方は以下の記事を参考にしてください。

審査時間

ファクタリング会社を選ぶときは、審査にかかる時間もチェックしたいポイントです。

審査がスムーズに進めば、それだけ早く資金を受け取ることができます。

最近では、最短10分〜1時間程度で審査完了する業者も増えており、「即日で資金が必要」という場合には、審査時間の短さが大きなメリットになります。

ファクタリングの審査時間を短くする方法は次のとおりです。

- 審査時間が短いファクタリング会社を選ぶ

- 必要書類が少ない業者を選択する

- AI審査を取り入れているファクタリング会社を探す

- 2社間ファクタリングを利用する

- 必要書類を事前に準備する

- 信頼性の高い売掛債権の書類を選ぶ

審査時間の短いファクタリング会社を選定し、スムーズな資金調達を行いましょう。

必要書類

ファクタリング会社を選ぶ際は、必要書類の数や種類にも注目しておきましょう。

提出書類が少ない業者を選べば、準備の手間が減り、審査のスピードも速くなりやすいため、よりスムーズな資金調達につながるからです。

ファクタリングを利用する際に提出を求められる主な書類は以下のとおりです。

| 法人/個人 | 必要書類の種類 |

|---|---|

| 法人/個人共通 | 申込書 |

| 売掛債権の書類(請求書、契約書、発注書など) | |

| 試算表 | |

| 通帳のコピー | |

| 本人確認書類 | |

| 印鑑証明書 | |

| 法人 | 決算書 |

| 商業登記簿謄本 | |

| 個人 | 開業届の控え |

| 確定申告書の控え | |

| 納税証明書 |

最近では、必要書類が「2〜3点」で済む、手続きがシンプルなファクタリング会社も増えています。

必要書類が少ない=すぐに申し込める・スピーディーに対応してもらえるという点は、忙しい中小企業にとって大きなメリットです。

ファクタリングの必要書類について詳しく知りたい方は以下の記事を参考にしてください。

審査通過率

スムーズに資金調達を進めるには、「審査通過率」も事前に確認しておくべきポイントのひとつです。

審査に通らなければ、せっかくファクタリングを申し込んでも売掛債権を現金化できず、資金繰りの改善につながらないからです。

以下のコツを押さえておくと審査を通過しやすくなります。

- 審査通過率が高い業者を利用する

- 不良債権でないか確認する

- 信頼性が高い必要書類を準備する

- 3社間ファクタリングを選ぶ

3社間ファクタリングは売掛先も契約に関わることで債権の信頼性が高まり、2社間よりも審査に通りやすい傾向があります。

ファクタリング会社を選ぶ際はそれぞれの審査通過率にも注目し、事前にしっかり確認しておくことが大切です。

ファクタリングの利用方法

実際にファクタリングを利用する流れは以下のとおりです(ビートレーディングの例)。

Webフォームや電話で業者に連絡。

問い合わせの段階でファクタリングに関する説明や、金額、調達希望額を簡単にヒヤリングします。

審査では以下の書類を用意しましょう。

- 売掛債権に関する書類

(契約書、発注書、請求書など) - 通帳のコピー(2ヶ月分)

書類提出から最短30分で買取可能額の提案があります。

審査で見積もり金額に納得がいったら契約です。

ビートレーディングの評判について詳しく知りたい方は以下の記事を参考にしてください。

中小企業におすすめのファクタリング会社

中小企業が安心してファクタリングを利用するためには、実績・信頼性・スピード感のある会社を選ぶことが大切です。

ここでは、必要書類が少なく審査スピードにも定評のある、中小企業に特におすすめのファクタリング会社をいくつかご紹介します。

| ファクタリング業者 | 入金スピード | 対象事業者 | 審査通過率 | 手数料 |

|---|---|---|---|---|

| ビートレーディング | 最短2時間 | 法人/個人 | 非公開 | 2%〜 |

| 日本中小企業金融サポート機構 | 最短3時間 | 法人/個人 | 非公開 | 1.5〜 |

| QuQuMo | 最短2時間 | 法人/個人 | 非公開 | 1%〜 |

以下で各業者の詳細を説明していきます。

ビートレーディング(最短即日)

ビートレーディング

株式会社ビートレーディング

| 対象 | 法人・個人 |

|---|---|

| 入金スピード | 最短2時間 |

| 買取限度額 | 制限なし |

| 手数料 | 2社:4%~12% 3社:2%~9% |

| 必要書類 | 売掛債権に関する資料 口座の入出金明細(直近2か月分) |

ビートレーディングは取引実績が業界最高水準の老舗ファクタリングサービスで、法人・個人を対象に2社間・3社間ファクタリングを提供しています。

手続きがオンラインで完結するため、審査スピードが最短2時間と早いファクタリング業者です。

- 最短2時間で入金される(審査スピードは最短10分)

- 累計買取額1,550億円・7.1万社以上の取引実績を誇る

- 必要書類が2点のみ

- 買取最低額・上限額に制限がなく利用しやすい

- オンライン完結ファクタリングに対応

即日ファクタリングを利用できる信頼性の高い業者を探している場合、ビートトレーディングの利用を検討することをおすすめします。

ビートレーディングの評判について詳しく知りたい方は以下の記事を参考にしてください。

日本中小企業金融サポート機構(最短3時間)

日本中小企業金融サポート機構

一般社団法人日本中小企業金融サポート機構

| 対象 | 法人・個人 |

|---|---|

| 入金スピード | 最短3時間 |

| 買取限度額 | 制限なし |

| 手数料 | 1.5%〜 |

| 必要書類 | 売掛金に関する資料 口座の入出金履歴(直近3か月分) |

日本中小企業金融サポート機構は関東財務局長などが認定する経営支援機関で、法人・個人を対象に2社間・3社間ファクタリングサービスを提供しています。

オンラインで対応してくれるため、審査が最短30分で完了し、入金も最短3時間とスピード感があります。

- 最短3時間でスピード入金される(審査スピードは最短30分)

- ファクタリングの認定支援機関

※認定支援機関の支援を要件とする補助金の申請や保証料の減額が可能 - 取引社数13,190社・支援総額318億円と十分な実績がある

- 一般社団法人だから実現できる低手数料

- 必要書類が2点のみ

- 買取最低額・上限額に制限がなく買取実績の金額も幅広い

- オンラインに対応

また、日本中小企業金融サポート機構で申し込みをすると、専属スタッフがサポートしてくれます。

信頼性の高いファクタリング支援機関で、最短3時間のスピード入金を希望する場合は、日本中小企業金融サポート機構の利用を検討しましょう。

日本中小企業金融サポート機構について詳しく知りたい方は以下の記事を参考にしてください。

QuQuMo(最短2時間)

QuQuMo(ククモ)

株式会社アクティブサポート

| 対象 | 法人・個人 |

|---|---|

| 入金スピード | 最短即日 |

| 買取限度額 | 制限なし |

| 手数料 | 1%〜 |

| 必要書類 | 請求書 通帳のコピー |

QuQuMoは入金スピードを追求するファクタリングサービスで、法人・個人を対象に2社間ファクタリングを提供しています。

手続きがオンラインで完結するため、審査スピード最短30分・入金スピード最短2時間を誇ります。

- 最短2時間のスピード入金(審査スピードは最短30分)

- 手数料が1%〜で圧倒的な安さ

- 必要書類が2点のみ

- 買取最低額・上限額に制限がない

- オンライン完結が可能

入金スピードなどのファクタリングサービスの質の高さを重視する場合、QuQuMoの利用を検討しましょう。

QuQuMo(ククモ)の評判について詳しく知りたい方は以下の記事を参考にしてください。

ファクタリングを利用した中小企業の成功事例

事例1:建設業A社

銀行融資を打診したが、審査に1ヶ月以上かかる見込みだったため、ファクタリングを初導入。

売掛金500万円を即日資金化し、必要な経費をまかないつつ納期を守って信頼をキープ。

その後、同様のスキームで案件を回し、業績も順調に伸びている。

事例2:広告制作B社

新規取引先からの依頼が急増し、一時的に外注費が膨らんだ。

売上自体は好調だったが、入金までのタイムラグが大きく、資金が回らなくなっていた。

ファクタリングで800万円の売掛債権を活用。

早期現金化により、優秀な外注スタッフを確保し品質と納期を両立。

その結果、取引拡大に成功し売上は前年比130%を記録した。

まとめ

ファクタリングは資金繰りに悩む中小企業にとって、スピードと柔軟性に優れた資金調達手段です。

借り入れと違い返済義務もなく、審査も売掛先の信用が重視されるため、利用しやすいという特徴があります。

ただし、手数料や業者選びには注意が必要です。

本記事を参考に、あなたの事業にぴったりの資金調達方法として、ファクタリングを上手に活用してみてください。

ファクタリングonline 編集部

株式会社ピコラボ

Webメディア「ファクタリングonline」を運営する編集部メンバー。

資金繰りに悩む中小企業の社長を応援するため、ファクタリングについてどこよりも詳しい・分かりやすいWebメディアを目指しています!