ファクタリングは違法って本当?

安全なファクタリング会社はある?

このような悩みを解決します。

ファクタリングは資金調達手段の一つで、売掛債権をファクタリング会社に売却することで現金化できます。

この記事を読めばファクタリングが違法なのか判断でき、自分に適した会社でファクタリングが可能なのでぜひご覧ください。

ファクタリングは違法なのか?

ファクタリングは違法ではありません。

なぜなら、ファクタリングとは売掛債権の譲渡契約のことで、法律に基づいた正当な取引だからです。

ファクタリングが違法でないことの法的根拠は民法第466条「債権の譲渡性」にあります。

第466条(債権の譲渡性)

引用元:e-Gov法令検索

債権は、譲り渡すことができる。ただし、その性質がこれを許さないときは、この限りでない。

・民法第466条の「債権」にはファクタリングの売掛債権も含まれます。

・債権の譲渡で売掛先の承認は必須ではありません。

→売掛先への通知・承認なしで行われる2社間ファクタリングは合法といえます。

2社間ファクタリングは利用者とファクタリング会社が売掛債権の売買を直接行う契約のため、民法第555条「売買契約」も適用されます。

民法555条(売買)

引用元:e-Gov法令検索

売買は、当事者の一方がある財産権を相手方に移転することを約し、相手方がこれに対してその代金を支払うことを約することによって、その効力を生ずる。

3社間ファクタリングでは民法第467条「債権の譲渡の対抗要件」も適用され、債務者(売掛先)への通知・承認が必要です。

第467条 (債権の譲渡の対抗要件)

引用元:e-Gov法令検索

債権の譲渡(現に発生していない債権の譲渡を含む。)は、譲渡人が債務者に通知をし、又は債務者が承諾をしなければ、債務者その他の第三者に対抗することができない。

違法と誤解される理由

ファクタリングが違法と誤解される理由は、ファクタリングを装った闇金融業社が存在するからです。

代表的な例は、闇金融業社による給料ファクタリングになります。

具体的には、闇金融業社は「給料ファクタリング」と称して貸金業登録なしで高金利の貸付を行っています。

2020年7月には、貸金業登録なしで貸付した疑いで給料ファクタリング業者が逮捕されました。

給料ファクタリングの手法で逮捕されたのは2020年7月の事件が全国で初めてです。

引用元:日本経済新聞「給料ファクタリング初摘発 貸金業法違反疑いで業者4人逮捕」

金融庁でも「ファクタリングの利用に関する注意喚起」をしています。

ファクタリングの利用にあたり、闇金融業社には十分に注意しましょう!

ファクタリングの種類

ファクタリングの種類は「登場する会社の数」により、以下の2つに分類できます。

- 2社間ファクタリング

- 3社間ファクタリング

2社間ファクタリングで登場するのは、利用者とファクタリング会社の2社です。

一方、3社間ファクタリングでは利用者・ファクタリング会社・売掛先の3社が登場します。

2社間ファクタリング

2社間ファクタリングでは売掛先が登場せず、登場するのは利用者とファクタリング会社のみです。

そのため、売掛債権の代金は利用者が売掛先から回収してファクタリング会社に支払います。

2社間ファクタリングの特徴を以下で整理しました。

- 審査がスピーディ(売掛先への通知・承認が不要)

- 手数料が高い(利用者が売掛債権の代金支払いを滞らせるリスクあり)

- ファクタリングしたことを売掛先に知られない

資金調達を迅速に行いたい場合は、2社間ファクタリングの利用を検討しましょう!

3社間ファクタリング

3社間ファクタリングは利用者・ファクタリング会社・売掛先の3社が登場する契約です。

売掛先が登場するため、売掛債権の代金は売掛先からファクタリング会社に支払います。

3社間ファクタリングの特徴を以下でまとめました。

- 審査が遅い(売掛先への通知・承認が必要)

- 手数料が低い(利用者が売掛債権の代金支払いを滞らせるリスクなし)

- 3社間ファクタリングを採用しているファクタリング会社が少ない

売掛先への通知・承認には次の2つがあることも押さえておきましょう。

・3社間ファクタリングを利用する段階で売掛先に承認をもらう。

・利用者からファクタリング会社への売掛債権の売却が完了した段階で、売掛先に「債権譲渡通知」を行う。

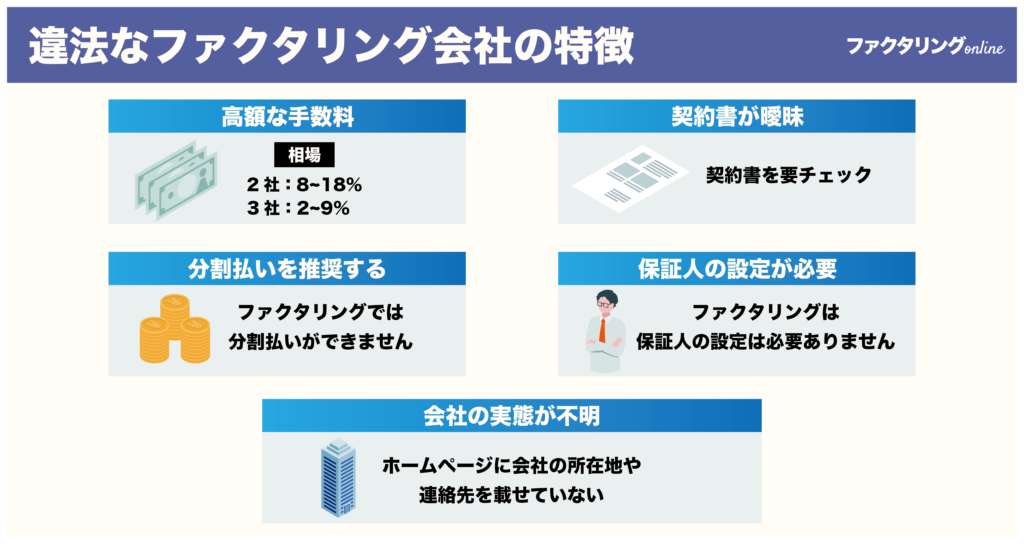

違法なファクタリング会社の特徴

違法なファクタリング会社の特徴は以下の5つです。

違法なファクタリング会社の特徴を知っておくと、ファクタリング会社を選ぶ際に失敗するリスクが減ります。

以下で詳細に解説します。

高額な手数料

違法なファクタリング会社の特徴1つ目は、手数料が高額なことです。

手数料が高額かを見極めるにあたり、以下の2つを押さえておきましょう。

- ファクタリング手数料の相場

- 利息制限法

ファクタリング手数料の相場は2社間ファクタリングで8〜18%、3社間ファクタリングで2〜9%です。

利息制限法はお金を借りた人が元本とは別に支払う利息の上限を定めた法律で、以下のように設定されています。

| 元本の額 | 利息 |

| 10万円未満 | 年利20% |

| 10万円以上100万円未満 | 年利18% |

| 100万円以上 | 年利15% |

利息制限法は金銭の貸し借りに適用される法律のため、金銭の借入ではないファクタリングには適用されません。

ファクタリングに適用はされませんが、高金利かどうかの目安になります。

ファクタリングを利用する際、手数料の相場に対して高くないか必ず確認しましょう!

契約書が曖昧

違法なファクタリング会社の特徴2つ目は、契約書が曖昧なことです。

契約書を曖昧にする理由は、悪徳金融業社がトラブル時に証拠を残さないようにするためです。

ファクタリングの契約をする際は、契約書に以下の項目が記載されているか確認しましょう。

引用元:国税庁「売掛債権譲渡契約書」ファクタリングの契約書に記載されるべき項目

- ファクタリングの定義

- 譲渡対象の債権

- ファクタリング手数料

- 債権譲渡通知の有無

- 債権譲渡登記の有無

- 償還請求権の有無

- 契約の解除

- 損害賠償・違約金

- 契約の有効期間

「悪徳金融業社に騙されている可能性」を考慮して、慎重に行動しましょう!

分割払いを推奨する

分割払いを推奨してくるのも違法なファクタリング会社の特徴になります。

悪徳金融業社が分割払いを推奨する理由は、分割払いで利用者を油断させた後で高額な手数料をとるためです。

ファクタリングの利用にあたり、以下の内容を押さえておきましょう。

「分割払いの推奨=詐欺」と理解し、違法なファクタリング会社に騙されないよう注意してください。

保証人の設定が必要

違法なファクタリング会社は「保証人の設定」を求めてくることがあります。

ファクタリングは借入ではないため、保証人の設定は必要ありません。

ファクタリング会社は売掛債権の代金未回収のリスクを手数料の形でとっていることを理解しておきましょう。

会社の実態が不明

会社の実態が不明なファクタリング会社は危険です。

なぜなら、トラブル時に連絡がとれなかったり雲隠れされたりする可能性があるからです。

具体的には、以下に該当する場合は危険なファクタリング会社と判断して問題ありません。

- 会社のHPがない

- 会社の住所が存在しない

- 会社の連絡先が携帯電話

- HPに会社概要の記載がない

- 売掛債権の代金支払い先が個人口座

どれか一つでも当てはまったら取引をすぐに中止しましょう。

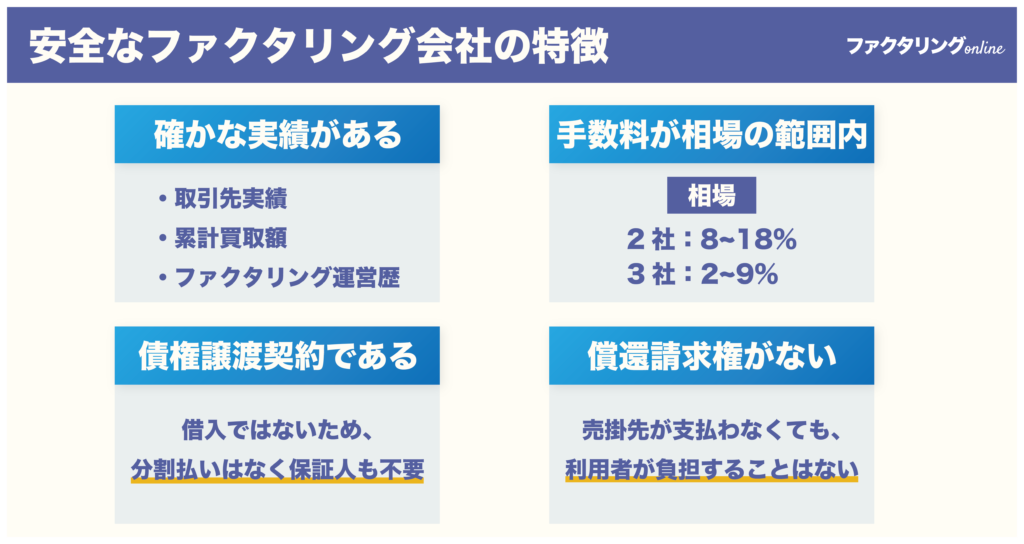

安全なファクタリング会社の特徴

安全なファクタリング会社の特徴は以下の4つです。

安全なファクタリング会社の特徴を知ることで、優良なファクタリング会社と取引できる可能性が高まります。

詳細を以下で解説します。

確かな実績がある

安全なファクタリング会社には確かな実績があります。

具体的には、以下の3つの実績に着目しましょう。

- 取引先実績

- 累計買取額

- ファクタリング運営歴

これらの実績があるファクタリング会社は以下のとおりです。

ビートレーディングは1985年に設立され、取引実績5.2万社以上・累計買取額1,170億円と圧倒的な実績があります。

最短即日で現金化できて手数料も相場の範囲内のため、ファクタリング会社選定の際に参考にしてください。

手数料が相場の範囲内

安全なファクタリング会社は、手数料が相場の範囲内にあります。

ファクタリング手数料を含め、ファクタリングでかかる費用を以下の表でまとめました。

| 項 目 | 費 用 | |

| ファクタリング手数料(相場) | 売掛債権の8〜18%(2社間ファクタリング) 売掛債権の2〜9%(3社間ファクタリング | |

|---|---|---|

| 債権譲渡登記費用 | 約7,500円 | |

| 審査・事務手数料 | 数千円〜数万円 | |

| 印紙代 | 契約金額が1万円未満:非課税 契約金額が1万円以上:200円 | |

| 出張費用 | 数千円〜数万円 | |

2社間・3社間ファクタリングで手数料の相場が違うのがポイントです。

手数料の相場を押さえ、ファクタリング契約で失敗するリスクを減らしましょう!

債権譲渡契約である

安全なファクタリング会社では、債権譲渡契約を結びます。

なぜなら、ファクタリングは売掛債権の売却(譲渡)だからです。

ファクタリングはキャッシングや銀行融資のような借入ではないため、分割払いはなく保証人も不要です。

違法なファクタリング会社では、そもそも債権譲渡契約以外の内容を提案してくることがあるので注意しましょう。

償還請求権がない

安全なファクタリング会社では、償還請求権がありません。

ファクタリングには原則として償還請求権がないため、売掛先が売掛債権の支払いをしない場合でも利用者が代わりに負担することはありません。

契約時には償還請求権の有無を必ず確認しましょう。

ファクタリングの違法についてよくある質問

ファクタリングの違法についてよくある質問は以下の4つです。

- ファクタリングはやばい?

- ファクタリングで取り立てが発生することはある?

- 大手のファクタリング会社はどこ?

- 違法なファクタリングがあった時の判例はある?

以下で順番に解説します。

ファクタリングはやばい?

ファクタリングはスピーディな資金調達ができる便利なサービスですが、一部の方には「やばい」と言われることがあります。

ファクタリングがやばいと言われる理由は以下のとおりです。

- ファクタリング手数料を規制する法律がない

- 悪徳金融業社が存在する

- 登録や免許なしで運営可能

繰り返しになりますが、手数料の相場と悪質なファクタリング会社の特徴を把握することでリスクを減らせます。

悪徳金融業社が存在するのは事実なので、ポイントを押さえて安全なファクタリング会社を選びましょう!

ファクタリングで取り立てが発生することはある?

結論、安全なファクタリング会社であれば取り立ては発生しません。

なぜなら、借入ではないファクタリングでは貸金業法に基づく取り立てを受けないからです。

借入をして支払いを滞納した場合、貸金業法のルールに基づいた取り立てが行われます。

債務者に過度なプレッシャーを与える取り立ては貸金業法で禁止されています。

安全なファクタリング会社を選定できれば今回の悩みも解決できます。

大手のファクタリング会社はどこ?

大手のファクタリング会社5選は以下のとおりです。

- ビートレーディング(法人個人)

- 日本中小企業金融サポート機構(法人)

- QuQuMo(法人個人)

- OLTAクラウドファクタリング(法人個人)

- アクセルファクター(法人個人)

大手のファクタリング会社は取引実績に加え、オンライン契約も充実していて資金調達までの時間が早いです。

ファクタリング会社により2社間・3社間ファクタリングのどちらに対応しているか異なります。

申し込み前に調べておきましょう。

違法なファクタリングがあった時の判例はある?

違法なファクタリングがあった時の判例はあります。

例えば、以下は悪徳金融業社が摘発された事例です。

2017年、ファクタリング業者に偽装したヤミ金業の経営者が逮捕され、有罪判決を受けました。

この案件は利用会社が売掛債権約320万円を業者に譲渡し、同業者から20万円を借り入れ、利息を含めて31万円返済しましたが、債権は結局、業者の求めで利用会社側に戻されたというものでした。

業者が債権譲渡代金を支払っていないため、一連の取引は、債権を担保とした無登録での違法な貸付行為だと判断され逮捕・有罪に至りました。

引用元:日本中小企業金融サポート機構「ファクタリングの判例をご紹介!調べる方法とポイントについても解説」

違法なファクタリング業社を見分けられるよう、このような判例も一度は目を通しておきましょう!

ファクタリングは違法ではない!危険な会社の見極めが重要

ファクタリングは法律に基づいた正当な取引であり、違法ではありません。

一方で、悪徳金融業社などの危険なファクタリング会社は実際に存在します。

今回の記事で解説した「違法なファクタリング会社と安全なファクタリング会社の特徴」を理解し、自分に適した安全なファクタリングを選定してください!