あなたは以下のことでお悩みではないですか?

「ファクタリングと手形割引って何が違うの?」

「どちらを使うべきか迷っている」

「メリット・デメリットを知りたい」

ファクタリングと手形割引は似ているので、区別がつかない方も多いでしょう。

この記事は銀行で融資業務の経験がある筆者が、ファクタリングと手形割引の違いについてわかりやすく解説しています。

両者の違いが理解できれば、最適な資金調達方法がわかるので、悩ましい経理業務がスムーズに進みます。

ぜひ、最後まで読み進めてくださいね。

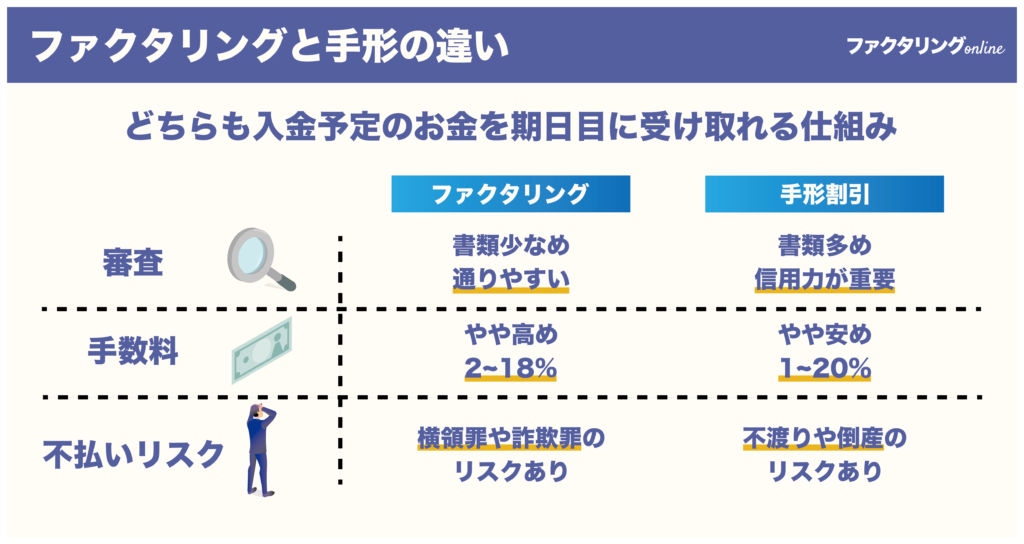

【比較一覧表】ファクタリングと手形の違い

ファクタリングと手形割引の違いを一覧表にすると以下の通りです。

| ファクタリング | 手形割引 | |

|---|---|---|

| 現金化する対象 | 売掛金 | 約束手形 |

| 償還請求権 | 無し | 有り |

| 現金化するスピード | 最短即日 | 最短即日 |

| 弁済 | 売掛先からの入金 | 売掛先からの入金 |

| 手数料 | ファクタリング手数料 | 手形割引料 |

| 貸金業 | 該当しない | 該当する |

| 審査 | 売掛先を審査 | 売掛先と依頼人を審査 |

売掛債権を現金化する点で違いはありませんが、完全に同じではありません。

違いを理解して混合しないようにしましょう。

ファクタリングの意味について詳しく知りたい方は以下の記事を参考にしてください。

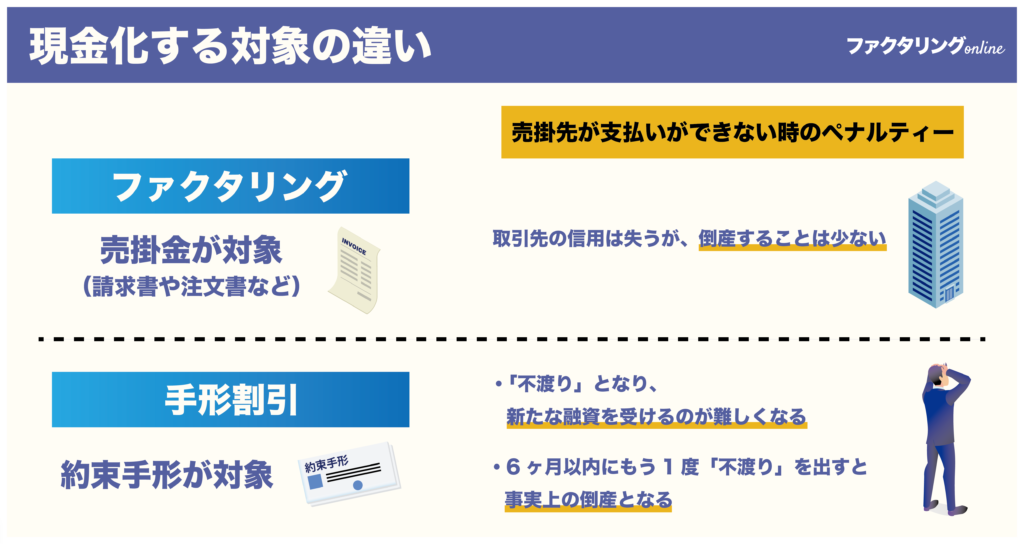

現金化する対象の違い

ファクタリングと手形割引では現金化する対象が異なります。

- ファクタリング・・・売掛金が対象(請求書や注文書など)

- 手形割引・・・約束手形(受取手形)が対象

売掛債権を早期に現金化する点ではどちらも同じですが、売掛先が支払いができなかった時のペナルティーに大きな違いがあります。

売掛金は支払いが遅れると取引先からの信用は失いますが、それが直接の原因で倒産することは少ないです。

一方で、手形は支払いができないと「不渡り」となり、新たな融資を受けることが難しくなります。

さらに6ヶ月以内にもう1度不渡りを出すと「銀行取引停止処分」を受け、事実上の倒産となります。

手形は支払いができない時のペナルティが大きいですね。振出人は必死で代金を払おうとするので、手形の方が回収できないリスクは低いです。

現金化するスピードの違い

ファクタリングは手形割引よりも現金化が早く、2社間ファクタリングを利用すれば、最短即日で現金化できます。

ファクタリングの方が審査書類も少なく、手続きが簡単だからです。

手形割引も銀行ではなく、手形割引業者を利用すれば最短即日で現金化できますが、提出書類が多く、手続きも複雑です。

現金化するスピードはファクタリングの方が早いですね。

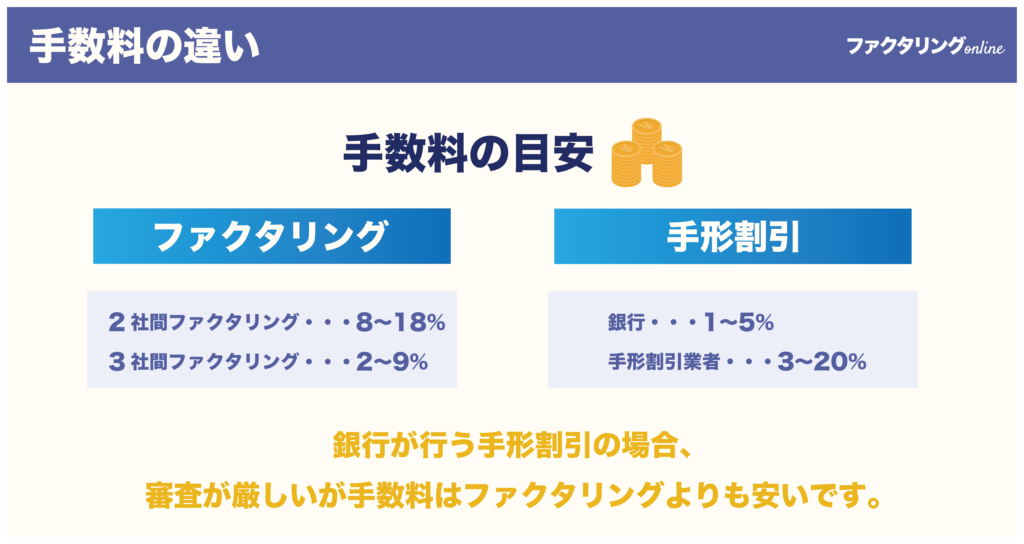

手数料の違い

ファクタリングは2社間と3社間、手形割引は銀行か手形割引業者かで手数料が異なります。

以下はファクタリングと手形割引の手数料です。

- 2社間ファクタリング・・・8〜18%

- 3社間ファクタリング・・・2〜9%

※あくまで目安です。実際の手数料は審査で決まります。

- 銀行・・・1〜5%

- 手形割引業者・・・3〜20%

※あくまで目安です。実際の手数料は審査で決まります。

銀行が行う手形割引の場合、審査が厳しい分、手数料はファクタリングよりも安いです。

ファクタリングと手形割引、どちらを利用するかは、審査の通りやすさと手数料のバランスを考えて判断するといいでしょう。

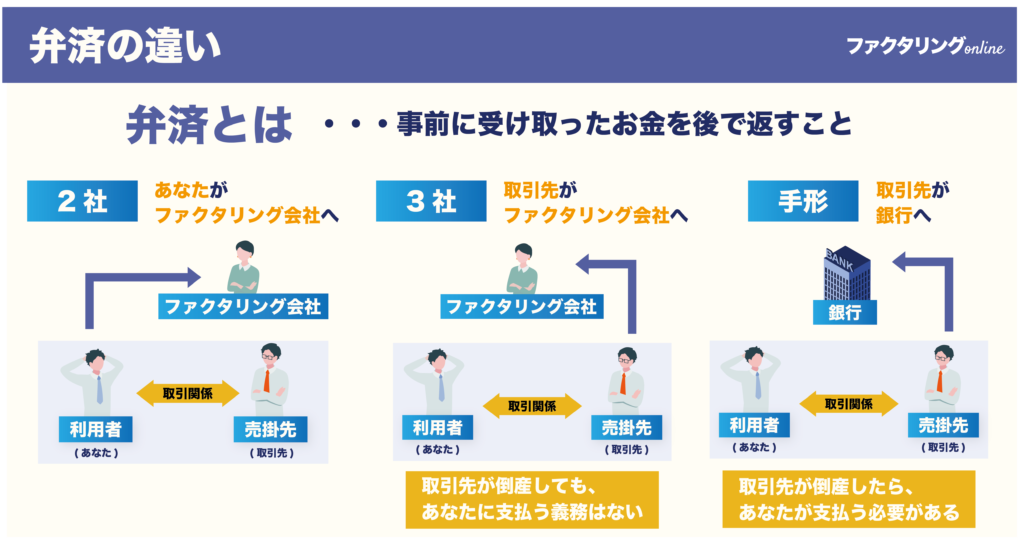

弁済の違い

ファクタリングの弁済方法は2社間と3社間で異なります。

2社間は代金が売掛先から利用者を経由して弁済されるのに対し、3社間は売掛先から直接ファクタリング会社へ弁済されるので、3社間の方がファクタリング会社にとって安全です。

手形割引の弁済方法は、割引をした金融機関が手形を取り立てることで振出人の当座預金から引き落としがされ、弁済が行われます。

しかし、取引先が倒産などの理由で弁済ができなくなると、手形割引は償還請求権が発生するため、割引依頼人が代金を支払わなければいけません。

ファクタリングの場合、取引先の倒産リスクは全て手数料に含まれています。

万が一の時は、ファクタリングの方がリスクは低いですね。

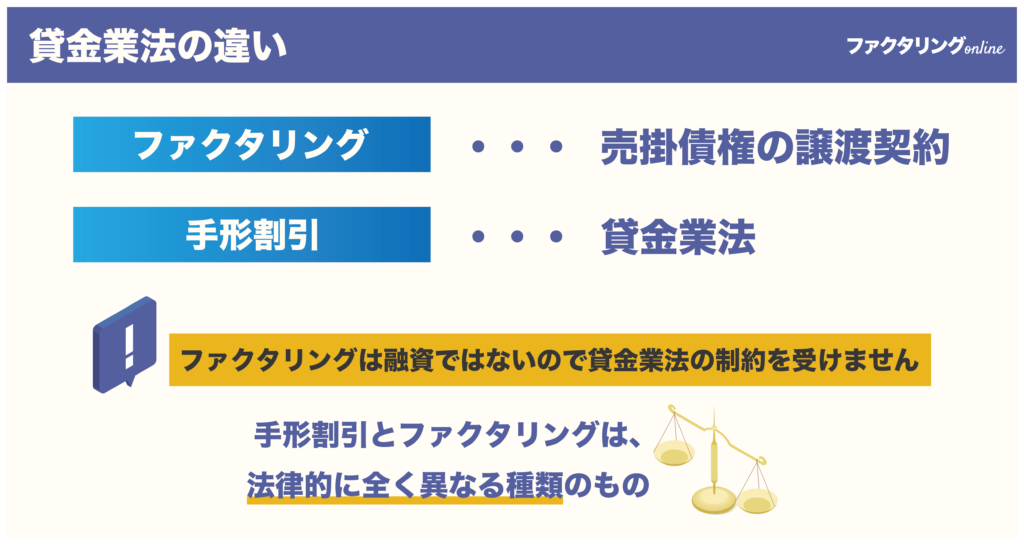

貸金業法の違い

手形割引は貸金業法の制約を受けますが、ファクタリングは融資ではないので貸金業法の制約を受けません。

そのためファクタリングは利息制限法における手数料の上限もなく、貸金業務取扱主任者を置かなくても営業ができます。

しかし、ファクタリングが違法かというと、そうではありません。

ファクタリングは債権の譲渡にあたり、民法466条でも「債権は譲り渡すことができる」と定められています。

参照:国土交通省「譲渡制限特約について」

手形割引とファクタリングは、法律的に全く異なる種類のものだと覚えておきましょう。

審査の違い

ファクタリングは売掛先の企業を重点的に審査するので、利用者の信用力はそれほど重視しません。

一方で手形割引は融資取引なので、売掛先に加え利用者の信用力も重点的に審査します。

ファクタリングと違い、赤字・債務超過や税金の滞納があると審査に通るのは難しいでしょう。

ファクタリングのほうが審査は通りやすいです。

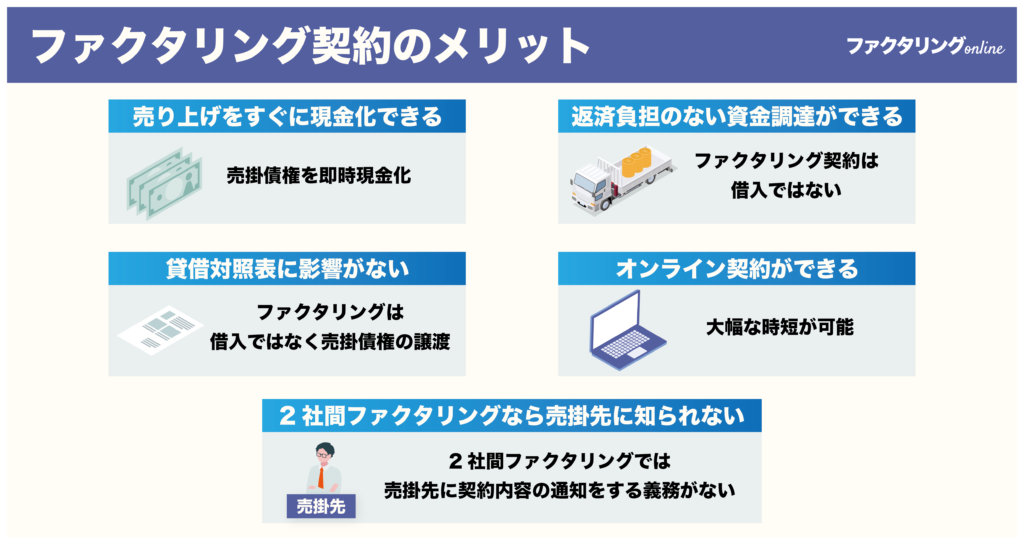

ファクタリングのメリット

ファクタリングには以下のようなメリットがあります。

1つずつ解説しますね。

売上をすぐに現金化できる

ファクタリングは審査時間が短く、最短で即日現金化できます。

ファクタリングの審査は売掛先の信用力が良好なら通過するからです。

利用者が赤字や債務超過でも審査に通ることもあります。

審査通過率が90%を超えるファクタリング会社も珍しくありません。

同じ売掛先の債権なら、2回目以降は請求書のみで審査してくれるファクタリング会社もあるので、審査時間をさらに短くできるでしょう。

ただし、全てのファクタリング会社が請求書のみで審査してくれるわけではないので、注意してくださいね。

返済負担のない資金調達ができる

ファクタリングには償還請求権がないので、売掛先が倒産してもファクタリング会社から弁済を求められません。

さらにファクタリングは売掛金を早期に現金化することで、倒産による回収リスクを軽減できます。

ファクタリングは資金調達だけでなく、リスク管理でも大いに活用できますよ。

会社の信用情報(貸借対照表)に影響がない

ファクタリングは信用情報に影響を与えません。

ファクタリングは借入ではなく、債権の譲渡だからです。審査では利用者ではなく、売掛先の信用情報を重視します。

売掛先の信用情報に問題がある場合は、審査落ちの可能性が高いです。

ファクタリングは利用者の信用情報に問題があっても、売掛先に問題がなければ審査に通ります。

融資の審査に通らず悩んでいる方は、別の視点で審査を行うファクタリングなら通るかもしれません。

諦めず1度チャレンジしてみましょう。

この他にも、オンラインで契約が完結したり、種類によって売掛先に知られないメリットもあります。

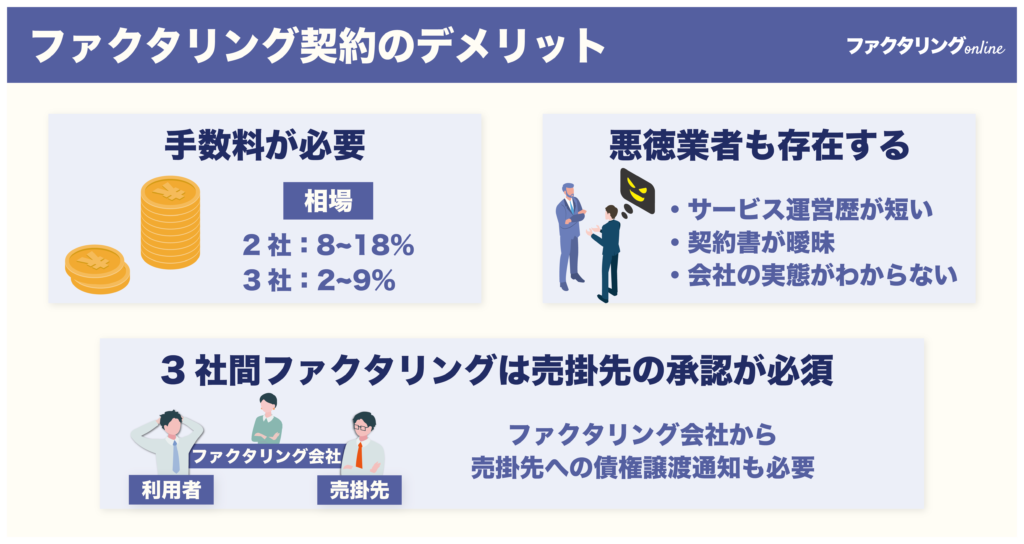

ファクタリングのデメリット

ファクタリングのデメリットは以下の2つです。

デメリットを許容できずファクタリングを利用してしまうと、後悔することになりかねません。

それでは1つずつ解説しますね。

手数料の高さ

ファクタリングの手数料は手形割引に比べて高いです。特に銀行の手形割引と比べると、割高に感じるでしょう。

以下はファクタリングと手形割引の手数料の目安です。

- 2社間ファクタリング・・・8〜18%

- 3社間ファクタリング・・・2〜9%

※あくまで目安です。実際の手数料は審査で決まります。

- 銀行・・・1〜5%

- 手形割引業者・・・3〜20%

※あくまで目安です。実際の手数料は審査で決まります。

ファクタリングは2社間と3社間で手数料が異なります。

2社間の手数料は3社間よりも高いです。

2社間は弁済代金が売掛先から利用者を経由するので、他の支払いに使われるリスクがあるからです。

一方、3社間は売掛先がファクタリング会社へ直接弁済するので、資金を流用されるリスクが少なく、2社間よりも安い手数料で利用できます。

審査に数日かかりますが、時間に余裕がある方は3社間ファクタリングで手数料を抑えるのがおすすめですよ。

悪徳業者の存在

ファクタリング自体は安全なサービスですが、中には悪徳業者も存在します。

特に以下のような業者は注意が必要です。

- 曖昧な契約内容

- 分割払いを推奨する

- 保証人が必要だと言う

- 手数料が相場より高すぎる

必要書類の少なさや審査の簡単さだけでなく、契約内容や会社の実態、サービス運用歴もしっかり確認して安全な業者を選ぶことが大切です。

利用は売掛債権の範囲内

ファクタリングは売掛債権以上の金額を調達することができません。むしろ手数料が引かれるので、債権の額面より少ない金額を調達することになります。

ファクタリングの性質は債権の譲渡であることを考えると、額面以上の金額を調達できないのは当然ですよね。

売掛債権が複数ある場合には、複数の債権を審査に出すことで調達額を増やせますよ。

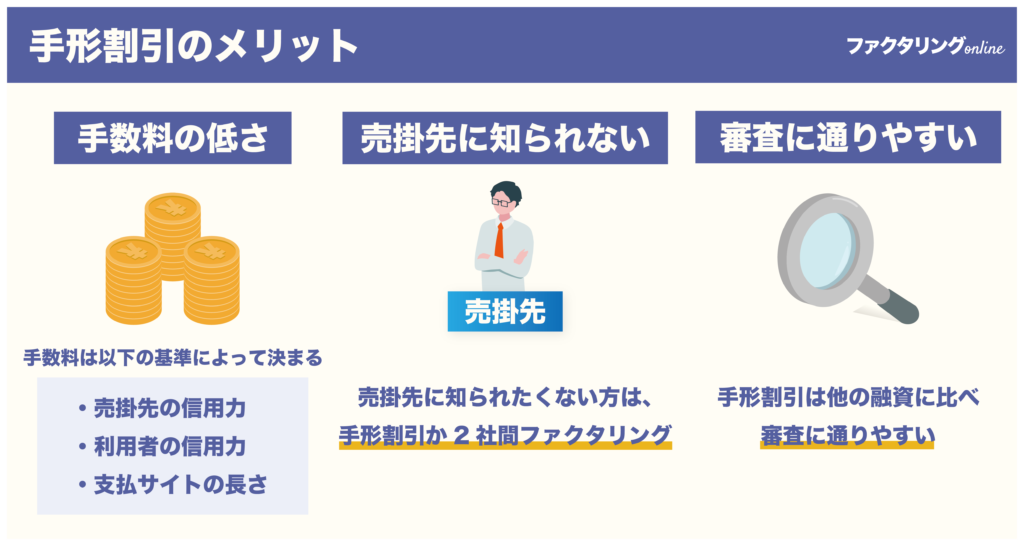

手形割引のメリット

手形割引のメリットは以下の3つです。

1つずつ解説します。

手数料の低さ

審査によりますが、銀行が行う手形割引は1〜5%ほどの手数料で利用できるため、ファクタリングより費用を抑えることができます。

手形割引の手数料は以下の基準によって決まります。

- 売掛先の信用力

- 利用者の信用力

- 支払サイトの長さ

手形割引は売掛先が倒産した時に割引依頼人が代金を弁済する必要があります。

そのため審査では利用者の返済能力も重視しているので、リスクが高いと判断されれば手数料も高くなります。

支払いサイトが長い手形も、振出人の支払い能力が低いとみなされ、手数料が高くなります。

費用を抑えるためには、信用力が良好な取引先の手形を審査に出すといいでしょう。

売掛先に知られない

手形割引を利用しても売掛先に知られないので、「資金に困っているのかな」という余計な心配をかけずに済みます。

手形の代金は振出人の当座預金から引き落としされるだけなので、誰が手形割引を利用したのかは知る術がありません。

一方、ファクタリングについては2社間を利用すれば、売掛先に知られることはありません。

2社間は売掛先に通知する必要がないからです。3社間は売掛先に通知するので必ず知られてしまいます。

中には売掛金を資金化されるのをよく思わない取引先もあるでしょう。

売掛先に知られたくない方は、手形割引か2社間ファクタリングがおすすめです。

審査に通りやすい

手形割引は他の融資に比べ審査に通りやすいです。

仮に割引依頼人に支払い能力がなくても振出人の信用力が高ければ、代金を回収できる可能性が高いからです。

手形割引は振出人や裏書人の信用力を担保にできるので、金融機関としてもローリスクでお金を貸し出せるわけです。

また、限度額まで繰り返し使える「極度枠」を活用すれば、毎回審査をしなくて済むのでスピーディーに資金調達できます。

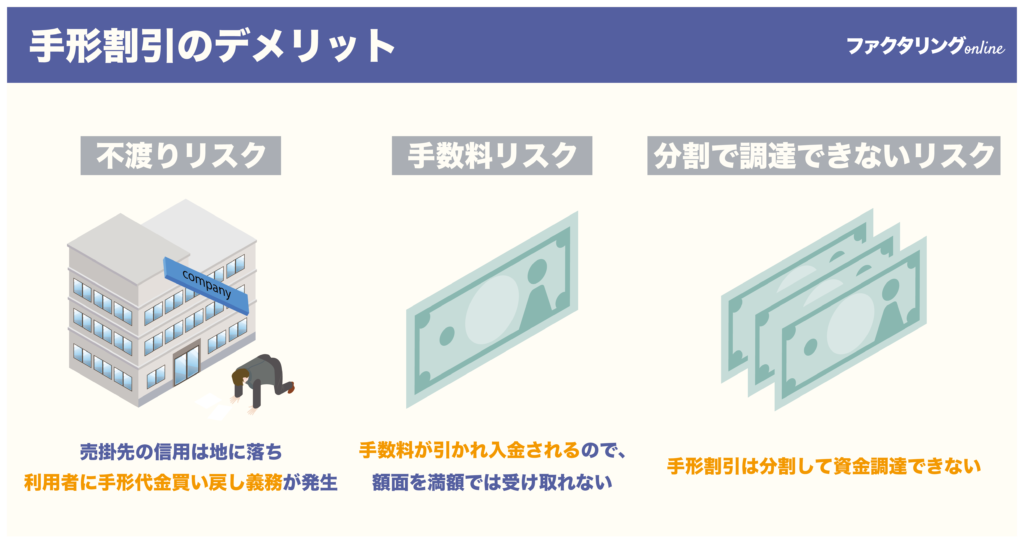

手形割引のデメリット

手形割引のデメリットは以下の3つです。

1つずつ解説しますね。

不渡りリスク

不渡りを起こすと各金融機関に周知されるので、売掛先の信用は地に落ちます。

今後売掛先が振り出した手形は、割引を依頼しても断られるでしょう。

しかも、手形には償還請求権があるので、割引を依頼した利用者にも手形代金を買い戻す義務が発生します。

手形には不渡りリスクがあります。

割引依頼人にも買い戻し義務が有るので、振出人の経営状況はチェックしておきましょう。

手数料リスク

手形割引は手数料が引かれた代金が入金されるので、額面を満額で受け取ることはできません。

手数料が高い割引業者を利用すると、返って資金繰りが悪化することもあります。

手数料は振出人や割引依頼人の信用力によっても上下します。

手形が複数枚ある場合は、信用力が高い手形を選ぶと手数料を抑えられますよ。

分割で調達できないリスク

手形割引は分割して資金調達できません。

金額が大きい手形を割引すると1度でたくさんの資金が手元に残りますが、本来の期日には入金がないことを考慮しないと資金繰りがさらに苦しくなります。

手形割引は分割できませんが、金額が小さな手形を割引することで、こまめに資金調達ができますよ。

ファクタリングと手形に関するよくある質問

手形は廃止されますか?

手形取引は廃止に向かう動きが強くなっています。

政府は2026年をめどに紙の手形・小切手の電子化を目指しています。

三井住友銀行やみずほ銀行のメガバンクでは手形・小切手のサービスを徐々に廃止すると発表しました。

参考:日本経済新聞「紙の手形・小切手サービス、大手銀廃止へ 発行停止も議論」

紙の手形は将来的に電子化されるので、廃止されるでしょう。

ファクタリングと手形割引の違いは?

ファクタリングと手形割引の大きな違いは「償還請求権の有無」です。

ファクタリングには償還請求権がないので、売掛先倒産しても利用者は支払い義務を負いません。

一方で手形割引には償還請求権があるため、売掛先が不渡りを起こした場合に手形代金を支払う義務があります。

売掛先に何かあった時はファクタリングの方が安心できますね。

ファクタリングをわかりやすく説明すると?

ファクタリングは手元の請求書を買い取ってもらうことで、本来の期日より早く資金を調達できる金融サービスです。

融資と混合されがちですが、ファクタリングは「金融債権の譲渡」なので、決算書の借入額も増えませんし、信用情報にも影響を与えません。

融資の審査が通らなかったとしても、ファクタリングでは通ることもあります。

資金調達のもう1つの手段としてファクタリングを検討してみてください。

以下の記事ではファクタリングについてさらに詳しく解説しています。

ファクタリングについて詳しく知りたい方は以下の記事を参考にしてください。

ファクタリングはやばい?

ファクタリングは正当な資金調達手段であり違法性はありません。大手の銀行でもファクタリングサービスを展開しています。

ファクタリングは債権の譲渡にあたり、民法466条でも「債権は譲り渡すことができる」と定めています。

参考:国土交通省「譲渡制限特約について」

ファクタリングが「やばい」と言われるのは悪質な業者が多いからです。

ファクタリングの知識があれば悪質な業者に騙されずに済みますよ。

ファクタリングの悪質な業者について知りたい方は、以下の記事も読んでみてください。

ファクタリングとでんさい割引の違い

でんさい割引は1度口座を作れば、取引先が増えてもその都度契約する必要がなく、スピーディに資金調達が可能です。

ファクタリングは新たな債権を資金化する場合、その都度審査が必要になります。

でんさい割引には手形同様に償還請求権があるので、万が一の時は割引の依頼人が支払い義務を負うことになります。

そのためファクタリングの方が安全性は高いです。

【まとめ】ファクタリングと手形割引の違いを理解してベストな資金調達を

この記事ではファクタリングと手形割引の違いについて解説しました。

両者の違いを一覧表にすると以下の通りです。

| ファクタリング | 手形割引 | |

|---|---|---|

| 現金化する対象 | 売掛金 | 約束手形 |

| 償還請求権 | 無し | 有り |

| 現金化するスピード | 最短即日 | 最短即日 |

| 弁済 | 売掛先からの入金 | 売掛先からの入金 |

| 手数料 | ファクタリング手数料 | 手形割引料 |

| 貸金業 | 該当しない | 該当する |

| 審査 | 売掛先を審査 | 売掛先と依頼人を審査 |

大きな違いは「償還請求権の有無」と「審査対象」です。

ファクタリングには償還請求権がなく、審査は売掛先の信用力を重視しているので、安全性が高く審査も通りやすいです。

新たな資金調達方法として、ぜひファクタリングを利用してみてください!

ファクタリングと手形割引は