ファクタリングの仕訳を間違うと、修正申告をしなければなりません。

この記事は銀行で融資業務の経験がある筆者が、基礎的なファクタリングの仕組みから仕訳方法まで、初心者の方が理解できるように事例を交えて解説しています。

この記事を最後まで読んでいただければ、ファクタリングの仕訳がスラスラできるようになりますよ。

- ファクタリングの仕訳がわからない

- ファクタリングの仕組み自体を理解できていない

【図解あり】ファクタリングの仕組み

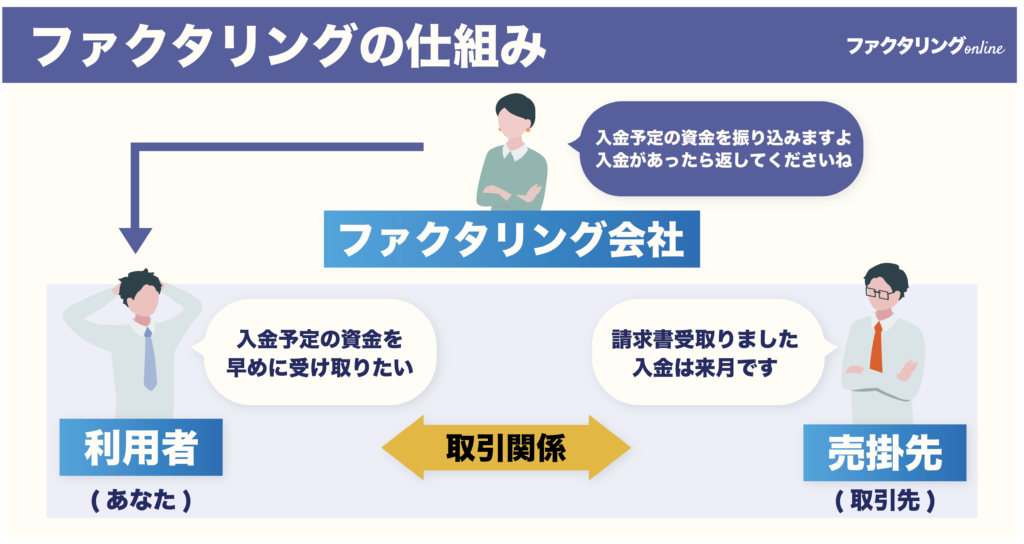

ファクタリングとは売掛債権を売却することで、期日よりも早く資金が手に入る金融サービスです。

融資と混同されがちですが、ファクタリングは「売掛債権の譲渡」なので融資と全く異なる性質を持ちます。

ファクタリングを利用するメリットは以下の3つです。

ファクタリングを利用することで売掛金を早期に現金化できるので、資金繰りの改善ができます。

売掛先の信用力が高ければ審査に通りやすく、赤字や債務超過でも利用しやすいです。借入れとは異なるので、信用情報に影響がない点も嬉しいですね。

ファクタリングの仕訳は種類によって異なる

ファクタリングの仕訳は「買取型ファクタリング」と「保証型ファクタリング」で方法が異なります。

まずは両者の違いを理解し、その後に仕訳を覚えていきましょう。

買取型ファクタリング

買取型ファクタリングは売掛債権をファクタリング会社に買い取ってもらうことで、当初の入金予定日よりも早く資金が手に入るサービスです。

一般的にファクタリングは買取型を指すことがほとんどです。

契約形態によって「2社間ファクタリング」と「3社間ファクタリング」の2種類の方法があります。

2社間と3社間の大きな違いは売掛先にファクタリングを通知をするかどうかです。

3社間は通知が必須ですが、2社間は不要です。

- ファクタリング会社と債権譲渡契約を結ぶ

- 売掛債権を譲渡し、買取代金が入金される

- 入金期日に売掛先が利用者に代金を支払う

- 利用者はファクタリング会社に返済をする

- 利用者とファクタリング会社の間で3社間取引の合意をする

- 売掛先に合意を取り付け、3社間で債権譲渡契約を行う

- 売掛債権を譲渡し、買取代金が入金される

- 売掛先からファクタリング会社に直接返済が行われる

3社間は売掛先がファクタリング会社に直接返済するので、利用者に代金を持ち逃げされるリスクがなく、手数料が安いです。

ただ売掛先への通知・合意が必要な分、審査時間が2社間に比べ長いです。

保証型ファクタリング

保証型ファクタリングは売掛金が回収できなくなった時に、保証金を受け取れるものです。

買取型のように資金の調達を目的としていません。

売掛先の倒産リスクに備えられるのが大きな魅力です。

また、ファクタリング会社が売掛先の支払能力を審査してくれるので、与信管理にかかる事務負担を軽くできます。

保証型ファクタリングの取引の流れは以下の通りです。

- ファクタリング会社と保証取引契約を結ぶ

- ファクタリング会社で売掛先に対する与信調査を実施

- 売掛金が回収できなくなった場合に補償金が支払われる

※売掛金が回収できたとしても保証料は返金されません。

保証型ファクタリングは売掛債権が1つの取引先に集中している場合などに、リスク回避の手段として重宝されています。

買取型と保証型の違い

買取型と保証型の大きな違いは、資金を調達するかしないかです。

買取型は「売掛金の早期資金化」保証型は「売掛金の回収不能に対する補償」が目的です。

- 買取型は「売掛金の早期資金化」

- 保証型は「売掛金の回収不能に対する補償」

保証型は売掛金の回収ができなくなった時だけ効力を発揮するので、掛け捨ての保険のようなイメージを持っていただけるとわかりやすいでしょう。

買取型と保証型は仕訳の方法も異なるので、仕組みをしっかり理解しておきましょう。

ファクタリングの仕訳に関する基本ルール

ファクタリングで仕訳が発生した時に、押さえておくべき仕訳のルールは以下の3つです。

- ファクタリングの手数料の仕訳

- ファクタリングの消費税

- 売り上げへの課税

それでは1つずつ解説します。

ファクタリングの手数料の仕訳

ファクタリングで支払う手数料は「売掛債権売却損」で仕訳をし、損益計算書上は「営業外費用」に分類されます。

ファクタリングは通常発生する営業活動ではないので、有価証券売却損や支払利息と同じ営業外費用です。

100万円のファクタリングで手数料が5万円だった場合「5万円損をした」ことになるので、「売掛債権売却損」で処理をします。

ファクタリングの消費税

ファクタリングに消費税はかかりません。

消費税は事業の対価としてもらうお金に対してかかるものです。ファクタリングは債権の譲渡であって、事業ではないので消費税がかかりません。

参考:国税庁「非課税となる取引(2)有価証券の譲渡」

ファクタリングは金銭債権の譲渡であり、株式などの有価証券の譲渡と同じ非課税取引にあたります。

売り上げへの課税

ファクタリングを契約してから入金までに決算をまたいでしまうと、法人税などの税金が課されます。

現金化される前の売掛金に対して税金がかかります。

無駄な税金を支払わないためにも、ファクタリングは決算期末を避けて利用しましょう。

買取型ファクタリングで仕訳が必要な5つのタイミング

買取型は売掛債権をファクタリング会社に買い取ってもらうことで、資金調達する方法でしたね。

買取型では以下のタイミングで仕訳が発生します。

- 売掛金の発生時

- ファクタリング契約時

- ファクタリング会社から入金があった時

- 取引先から入金があった時

- ファクタリングへ入金する時

この章では300万円のファクタリングを利用した例を使って仕訳を解説するので、記事を真似しながらやってみましょう。

売掛金の発生時

商品が売れて300万円の売上が発生した時は、借方に売掛金300万円、貸方に売上300万円の仕訳をします。

| 借方 | 貸方 | ||

| 売掛金 | 300万円 | 売上 | 300万円 |

売掛先に請求書を発行するタイミングで仕訳をします。

ここまではファクタリングを利用しなくても通常の商取引で発生する仕訳です。

ファクタリング契約時

ファクタリングを契約した後は、借方の売掛金を消去して「未収入金」に振り替えます。

この段階では現金は振り込まれていないので、入金されるまでは以下の仕訳です。

| 借方 | 貸方 | ||

| 未収入金 | 300万円 | 売掛金 | 300万円 |

2社間ファクタリングを利用して即時入金された場合は、今回の仕訳をする必要がありません。

今回の仕訳をスキップし、次の章の「ファクタリング会社から入金があった時」の仕訳を行ってください。

売掛金と未収入金はどちらも金銭債権として使用される勘定科目ですが、「営業活動で使用されているかどうか」で異なります。

未収入金は固定資産や有価証券の譲渡など、営業活動以外の未回収金を計上する勘定科目です。

一方で売掛金は営業活動によって発生する勘定科目です。

ファクタリングは営業活動による取引ではないので、契約した段階で売掛金を未収入金に振り替える必要があります。

ファクタリング会社から入金があった時

ファクタリングの契約後、代金が入金されたら未収入金を貸方に記入し、普通預金を借方に記入します。

手数料は「売掛債権売却損」として借方に記入しましょう。

ファクタリング手数料が30万円、入金された金額が270万円の場合の仕訳は以下の通りです。

| 借方 | 貸方 | ||

| 普通預金 | 270万円 | 未収入金 | 300万円 |

| 売掛債権売却損 | 30万円 | ||

取引先から入金があった時

売掛債権300万円の期日を迎え、売掛先から入金があった場合は、以下の仕訳を行います。

| 借方 | 貸方 | ||

| 普通預金 | 300万円 | 預り金 | 300万円 |

預り金とは、取引先などが本来負担すべきお金を一時的に預かる時に使う勘定科目です。

今回の場合、ファクタリング会社へ返済する資金を一時的に預り金300万円で仕訳をし、返済が終わったら預り金を消去する仕訳を行います。

3社間ファクタリングの場合には、売掛先からファクタリング会社へ直接返済が行われるので、今回の仕訳は行いません。

ファクタリング会社へ入金する時

売掛先から入金された資金をファクタリング会社へ返済する時は以下の仕訳を行ってください。

| 借方 | 貸方 | ||

| 預り金 | 300万円 | 普通預金 | 300万円 |

まず預り金300万円を消去するので、借方に預り金300万円を記載します。

ファクタリング会社へ返済したことで、普通預金が減少した仕訳をする必要があるので、貸方に普通預金300万円と記載しましょう。

3社間ファクタリングの場合には、売掛先からファクタリング会社へ直接返済が行われるので、今回の仕訳は行いません。

保証型ファクタリングで仕訳が必要な4つのタイミング

保証型は売掛先の倒産などで、資金が回収できなくなった時にファクタリング会社が保証金を支払ってくれるものでしたね。

保証型ファクタリングで仕訳が発生するタイミングは以下の4つです。

- 売掛金の発生時

- ファクタリング契約時

- 取引先から入金がないと判断した時

- ファクタリング会社から保証金が入金された時

今回は300万円の保証型ファクタリングを利用した例を使って解説するので、記事を真似しながら仕訳をやってみましょう。

売掛金の発生時

商品が売れて300万円の売上が発生した時は、借方に売掛金300万円、貸方に売上300万円の仕訳をします。

| 借方 | 貸方 | ||

| 売掛金 | 300万円 | 売上 | 300万円 |

売掛先に請求書を発行するタイミングで仕訳をします。

ここまではファクタリングを利用しなくても通常の商取引で発生する仕訳です。

ファクタリング契約時

保証型ファクタリングを利用する場合、売掛先の与信審査を行った後、保証金額と保証料の提示を受けてから契約を行います。

契約後、保証料を支払うタイミングでは以下の仕訳を行います。

| 借方 | 貸方 | ||

| 支払手数料 | 30万円 | 普通預金 | 30万円 |

保証型の場合、契約時に行う仕訳は手数料のみです。

買取型の手数料は「売掛債権売却損」で処理しましたが、保証型の場合、「支払手数料」で処理します。

売掛先から無事に売掛金を回収できた場合は、これ以降ファクタリングに関連する仕訳は発生しません。

取引先から入金がないと判断した時

取引先の倒産で売掛金300万円が回収できなくなった時は、以下の仕訳を行います。

| 借方 | 貸方 | ||

| 貸倒損失 | 300万円 | 売掛金 | 300万円 |

今回のように売掛金300万円の回収ができなくなった時は、借方に貸倒損失、貸方に売掛金を計上することで売掛債権が無くなった仕訳をする必要があります。

ファクタリング会社から保証金が入金された時

売掛金300万円が回収不能になると、ファクタリング会社から保証金が振り込まれます。

その時の仕訳は以下のように行いましょう。

| 借方 | 貸方 | ||

| 普通預金 | 300万円 | 雑収入 | 300万円 |

保証金は「雑収入」として処理します。

ファクタリングの仕訳に関するよくある質問

ここではファクタリングの仕訳でよくある質問に答えていきます。

ぜひ参考にしてください。

ファクタリングの勘定科目は?

ファクタリングでよく使う勘定科目は以下の通りです。

- 売掛金

- 売上

- 未収入金

- 普通預金

- 売掛債権売却損

- 預り金

- 支払手数料

買取型と保証型のファクタリングで使用する勘定科目が異なるので注意しましょう。

特に買取型のファクタリング手数料は「売掛債権売却損」、保証型は「支払手数料」で処理をするので混同しないようにしてくださいね。

ファクタリングの受取手形とは?

ファクタリングの受取手形とは、ファクタリング会社が受取手形を買い取ってくれるサービスです。

資金繰りが改善できるほか、通常の裏書とは異なり売掛先が倒産しても買い戻しする必要がありません。

ファクタリングの受取手形は手形を減らせるので、財務諸表をスリムにできますよ。

手形取引が多い方は、ぜひ利用してみてください。

ファクタリングを「借入金」で処理したらダメなの?

ファクタリングの仕訳は借入金として処理ができません。

ファクタリングは借入金ではないため、別の方法で仕訳をする必要があります。

具体的な仕訳方法は以下の通りです。

- 売掛金発生時

| 借方 | 貸方 | ||

| 売掛金 | 300万円 | 売上 | 300万円 |

- ファクタリング契約時

| 借方 | 貸方 | ||

| 未収入金 | 300万円 | 売掛金 | 300万円 |

- ファクタリング会社から入金があった時

| 借方 | 貸方 | ||

| 普通預金 | 270万円 | 未収入金 | 300万円 |

| 売掛債権売却損 | 30万円 | ||

- 取引先から入金があった時

| 借方 | 貸方 | ||

| 普通預金 | 300万円 | 預り金 | 300万円 |

- ファクタリング会社へ返済した時

| 借方 | 貸方 | ||

| 預り金 | 300万円 | 普通預金 | 300万円 |

ファクタリングでは「借入金」の勘定科目は使用しないので、覚えておきましょう。

ファクタリングの仕訳の未収入金の処理はどうなる?

未収入金の処理が発生する例は以下の通りです。

- ファクタリング会社と契約を結んだ時

300万円のファクタリング契約を結んだ時は、売掛金を消去する仕訳を行い、借方に未収金を計上させます。

| 借方 | 貸方 | ||

| 未収入金 | 300万円 | 売掛金 | 300万円 |

- ファクタリング会社から買取代金の入金があった時

ファクタリング会社から入金があった時は、契約時に計上していた未収入金を消去する仕訳を行います。

入金によって預金が増えるので借方に普通預金を計上し、手数料は「売掛債権売却損」で処理します。

| 借方 | 貸方 | ||

| 普通預金 | 270万円 | 未収入金 | 300万円 |

| 売掛債権売却損 | 30万円 | ||

【まとめ】ファクタリングの仕訳には、仕組みの理解が大切!

この記事ではファクタリングを利用した時の仕訳について解説しました。

ファクタリングには「買取型」と「保証型」があるので、まずはそれぞれの仕組みを理解することが大切です。

なお買取型と保証型では以下のタイミングで仕訳が発生します。

- 売掛金の発生時

- ファクタリング契約時

- ファクタリング会社から入金があった時

- 取引先から入金があった時

- ファクタリングへ入金する時

- 売掛金の発生時

- ファクタリング契約時

- 取引先から入金がないと判断した時

- ファクタリング会社から保証金が入金された時

仕訳方法については、この記事を読みながら進めていただき、徐々に慣れていきましょう。