「ファクタリングとでんさいの違いがわからない」

「どちらが当社に向いているのか知りたい」

「それぞれの仕組みを知りたい」

この記事ではこんな悩みを解決できます。

ファクタリングとでんさいは資金調達の手段として利用されていますが、違いがわかりにくいですよね。

ファクタリングとでんさいの違いを理解することで、どちらを使うべきなのか判断できます。

今回は銀行での融資業務の経験がある筆者が、以下の内容で解説します。

当サイトでは「ファクタリングのおすすめ業者」も紹介しています。

業者選びでお悩みの方はチェックしてみて下さい!

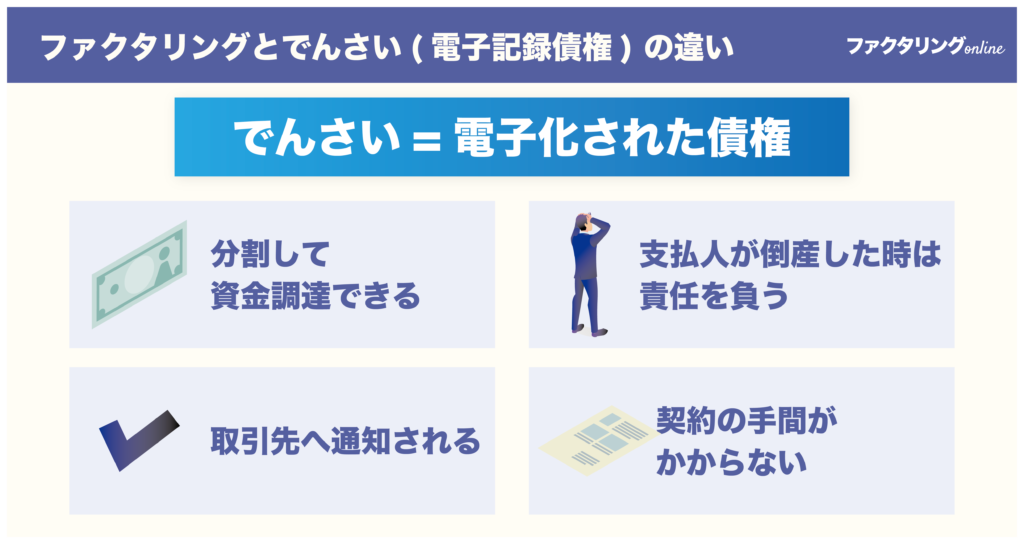

【図解あり】ファクタリングとでんさい(電子記録債権) の違い

でんさいとは電子化された債権のことで、手形の問題点を解決するために考えられました。

基本的には手形と同じ役割を果たし、割引や譲渡することで期日前の資金化もできます。

でんさいとファクタリングは似た資金調達方法として混合しがちですが、以下の4点で明確な違いがあります。

- 分割して資金調達できる

- 支払人が倒産した時は責任を負う

- 取引先へ通知される

- 契約の手間がかからない

でんさいは必要な分だけ分割して資金調達できます。

1,000万円の債権のうち500万円を譲渡すれば、必要な500万円だけ資金化が可能です。

ファクタリングは債権の一部買取りができないので、大きなメリットですね。

でんさいでは債務者が売掛代金の支払いができない場合、利用者が支払い義務を負います。

一方、利用者に支払い義務が発生しないファクタリングは、リスク管理面で優秀です。

でんさいを利用すると売掛先に債権を譲渡した旨が通知されます。

ファクタリングの2社間取引では売掛先に通知しないので、売掛先に「お金がないのかな」という心配をかけずに済むでしょう。

でんさいは手続きがオンライン完結なので、事務作業を簡素化できます。

ファクタリングの手形について詳しく知りたい方は以下の記事を参考にしてください。

ファクタリングとでんさい(電子記録債権) の共通点

ファクタリングとでんさいには以下3つの共通点があります。

- 申し込みごとに審査をする必要がある

- 期日前に資金化できる

- 返済資金は売掛先が支払う

ファクタリングやでんさい割引を利用したい場合、申し込みのたびに金融機関の審査が必要です。

でんさい割引の審査はでんさいネットワークではなく、口座開設した金融機関で行います。

ファクタリングとでんさいは売掛債権を早期に資金化できるので、資金繰りを改善するツールとして有効活用できるでしょう。

両者とも融資と比べると審査スピードが早いので、急ぎの方でも利用しやすいです。

融資の場合、金融機関への返済は利用者が行いますが、ファクタリングとでんさいでは売掛先が返済をします。

ただし、でんさいの場合、売掛先が支払いができない時は利用者が支払い義務を負います。

ファクタリングと融資の違いについて詳しく知りたい方は以下の記事を参考にしてください。

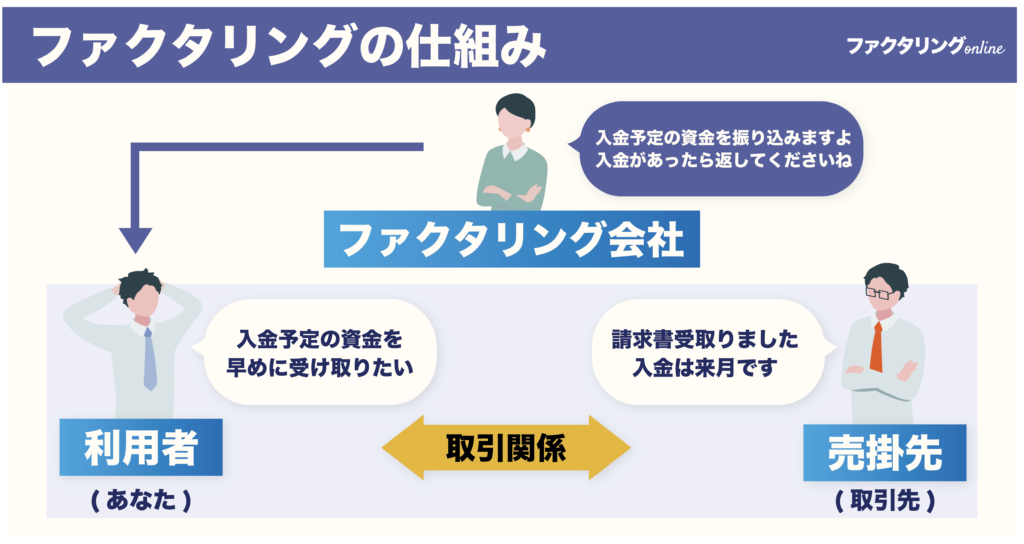

ファクタリングの仕組み

ファクタリングは売掛債権をファクタリング会社へ譲渡することで、期日前に資金が手に入るサービスです。

ファクタリング会社への返済は売掛先が行います。

ファクタリングは売掛先が倒産しても利用者が返済の義務を負わなくていいので、リスク軽減の手段としても有効です。

利用には審査が必要で、主に以下の項目を元に買取り判断をしています。

- 売掛先の信用力

- 期日までの長さ

- 債権の信ぴょう性

ファクタリングの審査では利用者の財務内容は重視しません。

赤字決算や借入が多くても審査に通りやすいので、融資を断られた方でも資金調達しやすいです。

入金までの期間が長かったり、二重譲渡や架空債権の疑いがある場合には審査に落ちることもあります。

ファクタリングは審査スピードも早く、最短即日で資金化できます。

審査に通りやすく、スピーディに資金が手に入るのがファクタリングです。

ファクタリングの仕組みについて詳しく知りたい方は以下の記事を参考にしてください。

ファクタリングの種類

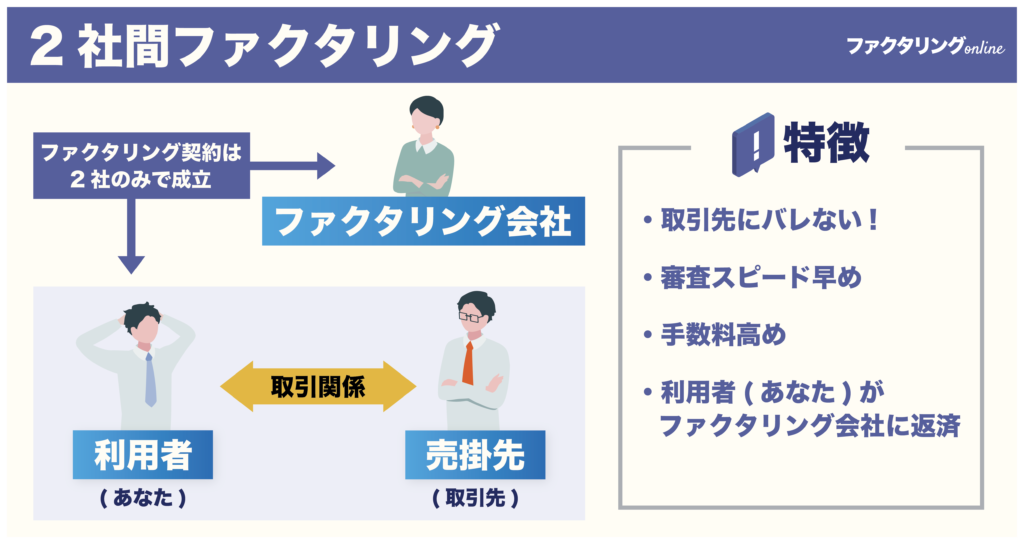

ファクタリングには「2社間ファクタリング」と「3社間ファクタリング」の2種類があります。

2社間は利用者とファクタリング会社のみで行う取引で、特徴は以下の3つです。

- 売掛先にバレずに利用できる

- 審査スピードが早い

- 手数料が高い

2社間は売掛先への通知を行わないので、ファクタリングがバレることなく資金調達できます。

また、売掛先への通知を省略することで、審査スピードが早くなり最短即日の資金化も可能です。

ただし2社間は返済代金が売掛先から利用者を経由するので、資金を流用されるリスクが高く、手数料も高く設定されています。

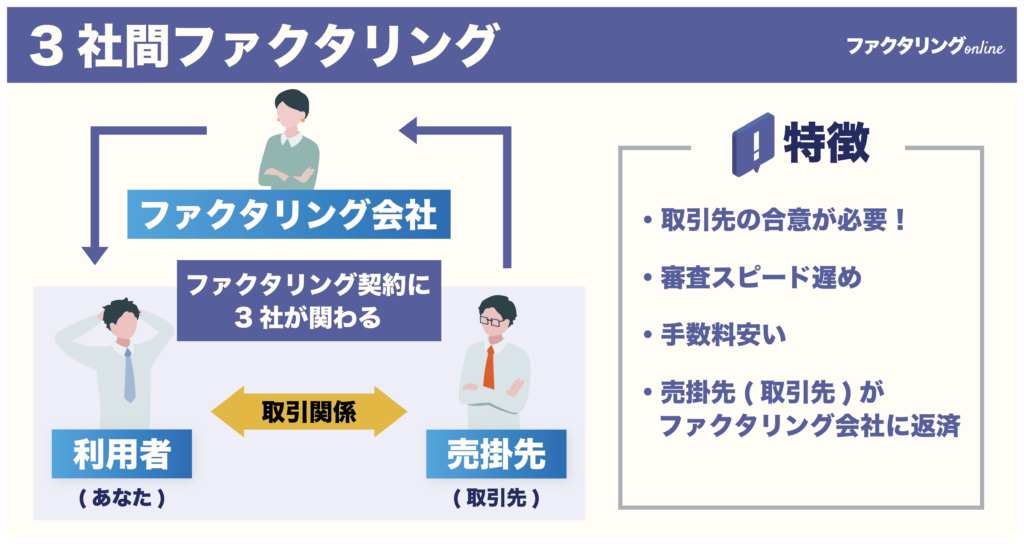

3社間ファクタリングは売掛先への通知・承諾が条件で成立する取引です。

特徴は以下の3つ。

- 売掛先に通知する

- 審査に時間がかかる

- 手数料が安い

売掛先にファクタリングの内容を説明し、承諾を得る時間が必要なので、資金化まで1週間ほど時間がかかります。

しかし、返済代金は売掛先からファクタリング会社へ直接支払われるので、資金を使い込まれるリスクがありません。そのため手数料は2社間取引よりもリーズナブルです。

ファクタリングの手数料について詳しく知りたい方は以下の記事を参考にしてください。

手数料が安いファクタリング業者について詳しく知りたい方は以下の記事を参考にしてください。

でんさい(電子記録債権)の仕組み

でんさいとは手形などの債権を電子化した取引のことで、以下3つの特徴があります。

- 手形と同じ取引がオンラインでできる

- 取引金融機関でサービスを利用できる

- 全国の金融機関で利用できる

でんさいの仕組みを債権者である利用者(あなた)の目線で説明します。

でんさいを利用するためには、売掛先から案内状が届いてから、取引金融機関とでんさいの契約を行う必要があります。

でんさいは手形の振出にあたる「発生記録請求」手形の裏書にあたる「譲渡記録請求」及び、手形の取立てにあたる「口座間送金決済」の3つの取引が発生します。

- 売掛先A社

- 債権者B社(あなた)

- 取引金融機関C社

まずA社がインターネットバンキングで支払う内容を入力します。これを発生記録請求と言い、手形の振出に相当するものです。

債権者のB社は発生記録の内容をインターネットバンキングで確認します。

B社は手形の裏書に相当する譲渡記録請求を行うことで、債権を他の支払いに利用できます。

売掛先A社は支払い期日までに銀行口座にお金を用意しておきます。

お金が足りていれば、自動的に債権者の元へお金が送金されます。(口座間送金決済)

このようにでんさいは手形と同じ取引がインターネット上で完結し、手形の紛失リスクや印紙代といった問題点を克服したのです。

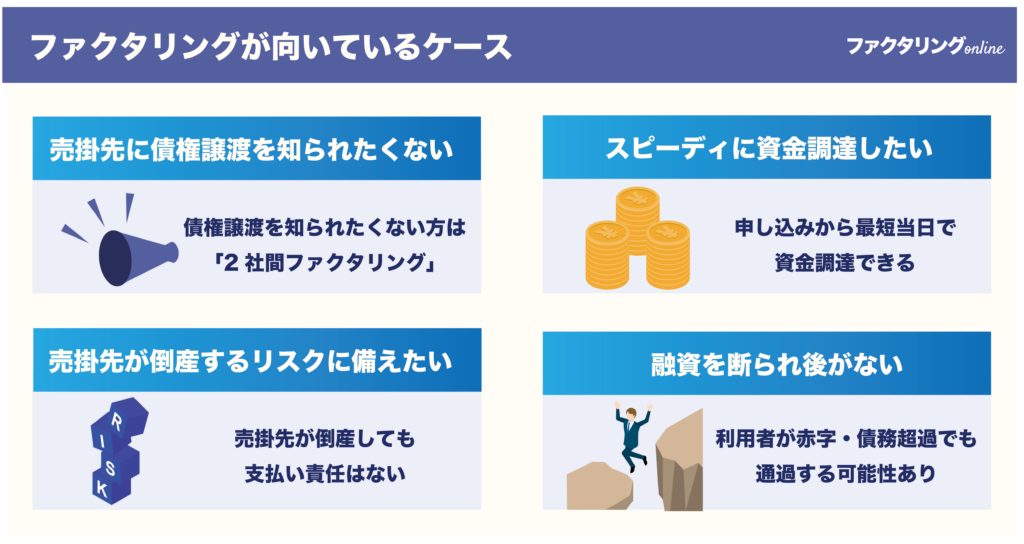

ファクタリングが向いているケース

ファクタリングは以下4つに当てはまる企業に向いています。

- 売掛先に債権譲渡を知られたくない

- スピーディに資金調達したい

- 売掛先が倒産するリスクに備えたい

- 融資を断られ後がない

売掛先に債権譲渡を知られたくない方は「2社間ファクタリング」を利用するといいでしょう。

2社間ファクタリングは債権の譲渡を売掛先に通知しないので、売掛先に知られることなく資金調達できます。

また2社間ファクタリングは申し込みから最短当日で資金調達できるスピード感が大きなメリットです。

ファクタリングはでんさいと違い、売掛先が倒産しても利用者が支払責任を負うことはありません。

ファクタリングはリスクヘッジの手段としても有効な方法です。

審査では売掛先の信用力を重視するので、利用者が赤字・債務超過でも通過する可能性は十分にあります。

融資の信用情報の影響も受けないので、諦めずトライしてみてください。

ファクタリングの必要書類について詳しく知りたい方は以下の記事を参考にしてください。

ファクタリングのメリット

ファクタリングには以下3つのメリットがあるので、必ず押さえておきましょう。

現金化が早い

ファクタリングは申し込みから最短即日で資金調達できるので、急ぎの方にぴったりです。

ファクタリング会社は審査システムを徹底的に効率化することで、スピーディな審査を実現しています。

特に2社間ファクタリングは売掛先に通知する手間がかからないので、審査スピードが早いです。

即日ファクタリングについて詳しく知りたい方は以下の記事を参考にしてください。

返金リスクがない

売掛先の倒産で代金が回収不能になったとしても、利用者は代金を弁済する必要がありません。

なぜならファクタリングには償還請求権がないからです。

一方、でんさいの割引には償還請求権が有るので、売掛先が倒産した場合、利用者が支払い義務を負います。

ファクタリングは資金繰りを改善すると同時に、売掛先のリスク管理もできるというわけです。

会社の信用情報に影響がない

ファクタリングは信用情報の影響を受けないので、借入が多い企業でも審査に通りやすいです。

融資の枠を残しつつ、資金を調達したい場合にもファクタリングは有効でしょう。

ファクタリングの審査は売掛先の信用情報をチェックしますが、利用者の信用情報は考慮しないことが多いです。

融資とファクタリングを上手く使い分けることで、財務内容も安定するでしょう。

ファクタリングのデメリット

ファクタリングには以下2つのデメリットがあります。

手数料の高さ

ファクタリングは融資と比べると手数料が高めに設定されています。

以下は2社間、3社間別の手数料相場です。

- 2社間・・・8〜18%

- 3社間・・・2〜9%

3社間の手数料は2社間と比べると安いですが、融資と違って年利ではないので、割高です。

入金が3ヶ月後の債権を手数料2%でファクタリングした場合、年利に直すと8%(3ヶ月2%×4)になります。

追加で手数料を取られることもあります。

手数料は高いですが、審査には通りやすいので、融資と併用するといいでしょう。

ファクタリングの手数料について詳しく知りたい方は以下の記事を参考にしてください。

手数料が安いファクタリング業者について詳しく知りたい方は以下の記事を参考にしてください。

利用は売掛債権の範囲内に

ファクタリングは売掛債権以上の金額を調達できないので、長期資金の調達には向いていません。

ファクタリングは法的に債権の譲渡にあたるので、譲渡する債権の範囲内でしか資金化できないのです。

長期の運転資金は融資で調達するのがベターです。

ファクタリングは短期の運転資金として売掛債権の範囲内でしか調達できません。

ファクタリングを利用する手順

ファクタリング以下の4ステップで利用できます。

1つずつ解説します。

1.申し込み

申し込みはオンラインと対面で行う方法の2種類があります。

店頭に行く時間がない方は、オンラインで申し込めるファクタリング会社にしましょう。

申し込みの段階では一般的に以下の書類が必要です。

- 代表者の本人確認書類

- 通帳の入金明細

- 売掛先への請求書

- 売掛先との契約書

- 履歴事項全部証明書

- 決算書

- 印鑑証明書

申し込み書類はファクタリング会社によって異なりますので、参考程度に。

ファクタリング会社のビートレーディングは請求書と通帳のコピーの2点だけで申し込みができます。

オンラインファクタリングについて詳しく知りたい方は以下の記事を参考にしてください。

ビートレーディングの評判について詳しく知りたい方は以下の記事を参考にしてください。

2.審査

審査は売掛先の信用力を中心に買取り判断をします。

審査結果は2社間ファクタリングだと最短即日、3社間は1週間ほどでわかるでしょう。

3.契約

審査に通ると契約手続きです。

2社間はファクタリング会社と利用者のみ、3社間はファクタリング会社、利用者、売掛先の3社の間で契約を交わします。

悪質なファクタリング会社は契約時に重要なことを説明しなかったり、法外な手数料を支払う契約を交わそうとしてきます。

ファクタリングの契約について詳しく知りたい方は以下の記事を参考にしてください。

4.現金の受け取り

契約を締結すると、ファクタリング会社から手数料が引かれた金額が振り込まれます。

以下はファクタリング会社ごとに現金化までのスピードを一覧にした表です。

| ファクタリング会社 | 現金化までの時間 |

|---|---|

| ビートレーディング | 最短即日 |

| アクセルファクター | 最短即日 |

| ベストファクター | 最短24時間 |

| 日本中小企業金融サポート機構 | 最短3時間 |

| PAYTODAY | 最短30分 |

ファクタリングは審査スピードが早いので、即日での資金調達ができます。

即日入金のファクタリングについて詳しく知りたい方は以下の記事を参考にしてください。

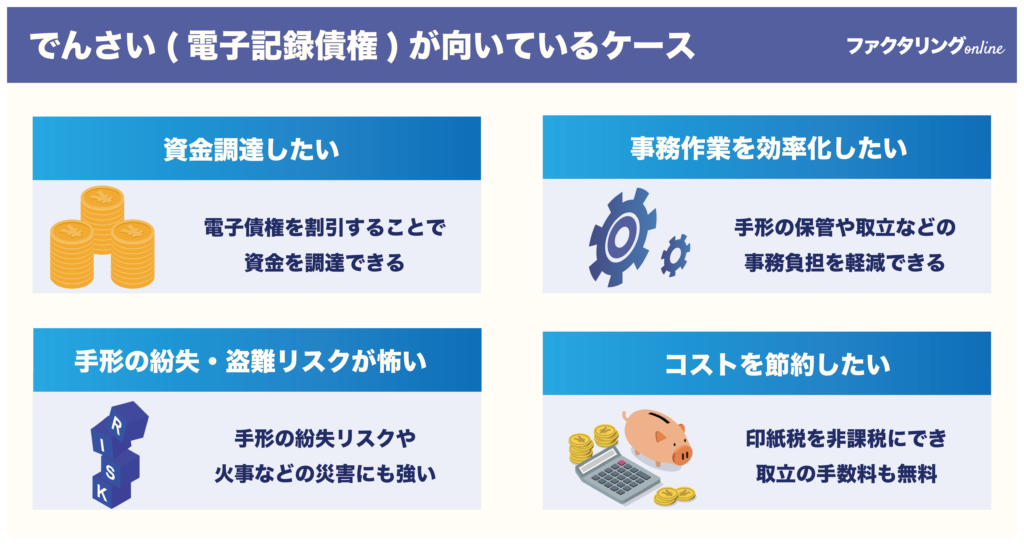

でんさい(電子記録債権)が向いているケース

でんさいは以下のケースに当てはまる企業に向いています。

- 資金調達したい

- 事務作業を効率化したい

- 手形の紛失・盗難リスクが怖い

- コストを節約したい

でんさいでは電子債権を割引することで資金を調達できます。

審査基準や入金までのスピードは金融機関によって異なりますので、問い合わせをしてみてください。

でんさいを利用することで手形の保管や取立などの事務負担を軽減できます。

電子債権なので、手形の紛失リスクや火事などの災害にも強いです。

手形を取立に持ち込まなくても自動で入金されるので、銀行に行く手間もかかりません。

また印紙税を非課税にでき、取立の手数料も無料なので、ランニングコストを節約できます。

でんさいは全国の金融機関で開設できるので、取引先と相談をしながら進めてみましょう。

ファクタリングの手形について詳しく知りたい方は以下の記事を参考にしてください。

でんさい(電子記録債権)のメリット

でんさいのメリットは以下の4つです。

手続が楽

でんさいを契約すると、オンライン上で手形と同じ手続きができます。

銀行に取立に行かなくても自動で振り込んでくれるので、手形よりも手続きが楽です。

オンライン上で割引や裏書譲渡もできるので、資金調達する際の事務負担の軽減にも役立ちます。

事務作業の簡素化

でんさいは事務作業を簡素化できるので、他の業務に時間を使えますよ。

手形を電子化することで、管理する手間が無くなるので事務を効率化できます。

また、予約請求機能を使用することで、1ヶ月先までの発生・譲渡の予約ができます。

月末は忙しいでしょうから、時間がある時に予約しておくと便利ですね。

印紙税が必要ない

でんさいは領収書や手形の発行で支払う印紙税代をカットできます。

高額な手形の場合、印紙税が数万円かかる上に、何件も発生するとさらに経費が嵩みます。

手形の取扱いが多い企業ほどでんさいを導入するメリットは大きいです。

債権の紛失・盗難のリスクを防げる

でんさいは電子債権なので、手形のペーパーレス化が図れます。

手形は現物がないと効力を発しないので、紛失や盗難によるリスクを常に抱えることになります。

そのため手形を鍵付きの金庫にしまったり、一定の人しか触れないようにするなど、紛失・盗難防止に余計な神経を使わなければなりません。

債権を全て電子化することによって、手形が抱えるリスクを事前に排除できます。

でんさい(電子記録債権)のデメリット

でんさいには以下4つのデメリットがあります。

手数料がかかる

でんさいは基本手数料はかかりませんが、発生記録や譲渡記録の利用1件ごとに手数料がかかります。

手数料の相場については以下の通りですが、金融機関ごとに異なりますので、詳しくは取引金融機関までお問い合わせください。

- 発生記録手数料・・・1件数百円

- 譲渡記録手数料・・・1件数百円

- 入金手数料・・・無料〜1件数百円

- 割引手数料・・・1件数百円

審査の難易度が高い

でんさいの審査はファクタリングに比べると厳しく感じるでしょう。

ファクタリングは利用者の信用力が低くても利用できますが、でんさいでは赤字決算や税金の滞納等の理由で断られる可能性が高いです。

自社の信用状況に自信がない方は、ファクタリングも検討するのがおすすめです。

相手もでんさい(電子記録債権) 利用者である必要がある

でんさいを利用するためには、自社だけでなく売掛先もでんさいを導入しなければなりません。

まず売掛先で、でんさいの利用を社内決定していただく必要があります。

その後に売掛先が受取企業宛にでんさいの案内状を送付します。

もし売掛先にでんさいの利用を勧めたい場合には、でんさいの職員がWebで説明をしてくれるサービスもあるので、売掛先の理解も深まるでしょう。

利用者が未回収責任を負う

でんさいでは売掛先が支払い不能になると、利用者に支払義務が生じます。

これは「償還請求権」という法的な決まりで、時期を遡って請求されます。

事前に知っておかないと会社に甚大な影響を与えるので、利用する前に押さえておきましょう

ファクタリングには償還請求権がないので、売掛先が支払不能になっても利用者は責任を負いません。

売掛先の経営リスクに対してはファクタリングで備えるのがおすすめです。

でんさい(電子記録債権)を利用する手順

でんさいを利用する手順は以下の5ステップです。

1ステップずつ詳しく解説します。

1.申し込み

でんさいの申し込みは取引金融機関の窓口で行います。

必要書類は金融機関によって異なりますので、事前に確認しておくと手続きがスムーズです。

参考までにA銀行での必要書類を以下にお示しします。

- でんさい利用申込書

- 利用者情報のお取扱いに関する同意書

- 印鑑証明書

- 履歴事項全部証明書

- 本人確認書類

2.審査

申し込み金融機関で、でんさい利用の可否について審査が行われます。

審査にかかる時間は取引金融機関によって異なりますが、売掛先から案内状を受領してから受取開始までに概ね1〜3ヶ月ほどかかります。

3.電子債権の発生

売掛先は手形の振出に該当する「発生記録請求」をすることで、利用者に電子メールで内容が通知されます。

でんさいの発生記録は受取企業である利用者でも行うことができます。(債権者請求方式)

債権者請求方式は利用者自らがでんさいの発生を管理できるので、消込する手間が省けます。

4.電子債権の譲渡

でんさいは譲渡記録請求をすることによって、手形の裏書譲渡と同じように債権を他の支払いに使うことができます。

また取引金融機関にて割引の申し込みをすれば、電子債権の現金化も可能です。

5.電子債権の支払い

電子債権の支払期日になると、自動決済され受取人の元に資金が送金されます。

支払いがされていれば手続きはありませんが、売掛先の倒産などで支払いができなくなると利用者が決済代金を負担する必要があります。

ファクタリングとでんさいに関するよくある質問

ファクタリングとでんさいに関するよくある質問は以下の5つです。

ファクタリングとでんさい(電子記録債権) の手数料はいくら?

ファクタリングとでんさいの手数料は審査の仕組みが違うので比較はできませんが、目安を示すと以下の通りです。

| ファクタリングの手数料 | でんさいの手数料 |

|---|---|

| 債権額の2〜18% | ・割引料・・・債権額の2〜12% ・発生記録手数料・・・数百円 ・譲渡記録手数料・・・数百円 ・割引手数料・・・数百円 |

手数料はファクタリングのほうが全ての費用が含まれていてわかりやすいです。

でんさいは割引料の他にも手数料がかかるので、ファクタリングと比べるとわかりづらいかもしれません。

ファクタリングの手数料について詳しく知りたい方は以下の記事を参考にしてください。

でんさい(電子記録債権) 活用型ファクタリングとは?

でんさいの中にファクタリングの機能も兼ね備えたものを「でんさい活用型ファクタリング」と言います。

主な特徴は以下の4つです。

- 手形の印紙代を削減できる

- 事務を簡素化できる

- でんさいネットに加入しなくても利用できる

- 審査は売掛先に対して行われる

売掛先にも利用者にもメリットが大きく、でんさいとファクタリングの特徴を組み合わせたサービスとして利用が広まっています。

でんさい(電子記録債権) とファクタリングの勘定科目は?

でんさいの会計処理は手形債権に準じて取り扱うとされています。

例えば売掛金にでんさいを発生させた場合には以下の会計処理ができます。

| 借方 | 貸方 | |||

|---|---|---|---|---|

| ①1,000円のサービスを提供 | 売掛金 | 1,000円 | 売上 | 1,000円 |

| ②でんさいが発生 | 電子記録債権 | 1,000円 | 売掛金 | 1,000円 |

| ③入金 | 現金 | 1,000円 | 電子記録債権 | 1,000円 |

※企業によって使う勘定科目が異なる場合があるので、詳しくは税理士や会計士にご相談ください。

ファクタリングの勘定科目について詳しく知りたい方は以下の記事を参考にしてください。

でんさい(電子記録債権) の種類は?

でんさいはでんさいネットが取り扱う電子記録債権のことです。

取引の種類は手形とほとんど変わりありませんが、手形が抱える弱点(紛失リスク・印紙代等)を克服するために考えられました。

SMBCファクタリングサービスとは?

SMBCファクタリングサービスとは、三井住友銀行(SMBC)が提供するファクタリングサービスです。

「保証ファクタリング」や「国際ファクタリング」を取り扱っています。

銀行系のファクタリングについて詳しく知りたい方は以下の記事を参考にしてください。

【まとめ】でんさいとファクタリングの違いを理解して最適な資金調達を

この記事ではでんさいとファクタリングの違いについて解説しました。

でんさいはファクタリングと違って以下の特徴がありましたね。

- 分割して資金調達できる

- 支払人が倒産した時は責任を負う

- 取引先へ通知される

- 契約の手間がかからない

でんさいは手形の問題点を克服するために考えられた仕組みです。

手形と同じく割引をすることで資金調達もできます。

でんさいを使いこなすことで資金繰りの改善を目指しましょう。